・若いうちからお金持ちになりたい

・お金持ちになりたいけどどうすればいいの

・サラリーマンでもできる方法を知りたい

そんな疑問を解決できる記事を作成しました。どれも実行可能な内容ばかりです。

私は30歳のサラリーマンですが、下記の内容を実行することで資産が200万円から700万円に増やすことができました。

誰でも簡単にできる内容で、実行すれば確実に今よりも資産が増えますよ。

もくじ

将来の不安、今の日本の国民負担

皆さんは老後2,000万円問題をご存知でしょうか。

ざっくりいうと、金融庁が「一般的な老夫婦が、老後30年間生活するのに2,000万円不足する」と発表したものです。

つまり、一般的な生活を送るにために、現役世代のうちに2,000万円を準備してほしいというメッセージだと受け取ることもできます。

しかしながら今の日本の政治は、五公五民(収入の50%を国に納めなければならない)と揶揄されるほど、収入に対して高い割合の納税が課せられています。そして今後も、国民の負担はさらに増えることが発表されています。

こんな状況でどうやってお金を増やしていけるか、そしてお金の不安を少しでも取り除けるか、これからを生き抜くための武器をお伝えします。

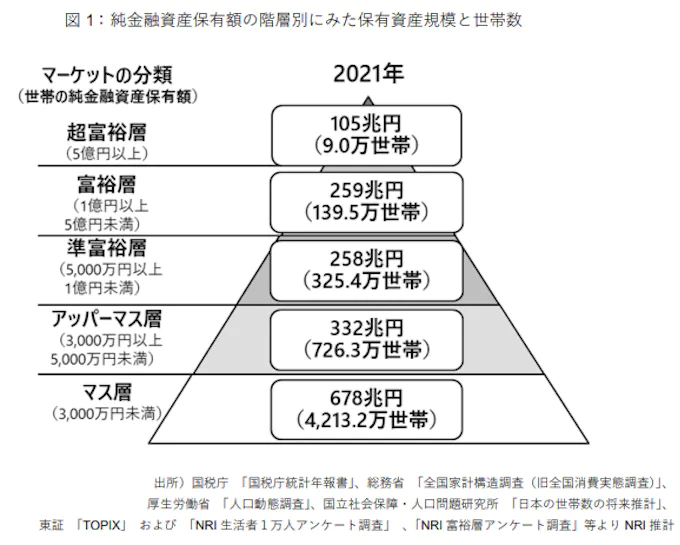

↑野村総研が発表した2021年度の日本国民の総資産のグラフです。

※主にマス層からアッパーマス層になれることを目標にした記事を作成しています。

お金を増やすための優先順位

1.支出を減らす

家計簿をつけて何にお金を使っているか見える化する。

固定費を見直す。保険、ケータイ代、光熱費など。

可能であれば実家暮らしを検討。

2.お金を守る

お金の勉強をする…市町村の図書館でお金の本を借りて勉強。

詐欺に騙されない…お金の勉強をして知識武装する。

インフレ対策…外貨や株などの金融資産を持つ。

3.お金の使い方を学ぶ

自分が価値があると思うもの(人生を豊かにするもの)にお金を使う。…自分の好きな趣味など。

買って売れないものは極力買わない。

自己投資用にお金を使う。…健康、運動、本など。

価値が上がりそうな物を買う。…株、外貨、時計など。

自分の自由な時間が増えるものを買う。…食洗器、ルンバ、ドラム式洗濯機など。

4.資産を増やす

まずは生活防衛費を1~2年分確保した上で、投資を検討する。

株式、不動産投資、預金などのそれぞれのリスクや利回りを把握する。

複利の力を把握する。←これが1番理解してほしいところです!!!

複利とは、最初の元金と利息も合わせた金額に利息が付くことです。

最初の元手だけ利息が付く単利と比べて、長期間で運用すると差が大きく開きます。

5.お金を稼ぐ

収入を増やすために、出世や転職などで給与所得を上げる。 副業を始める。

SNSが発達している今、自己体験や知識、趣味などをSNSで常に発信することで集客力が高まり、協力者が現れやすくなります。

自分の会社を持っている方は、会社にお金を投下して稼ぐ力をアップさせます。

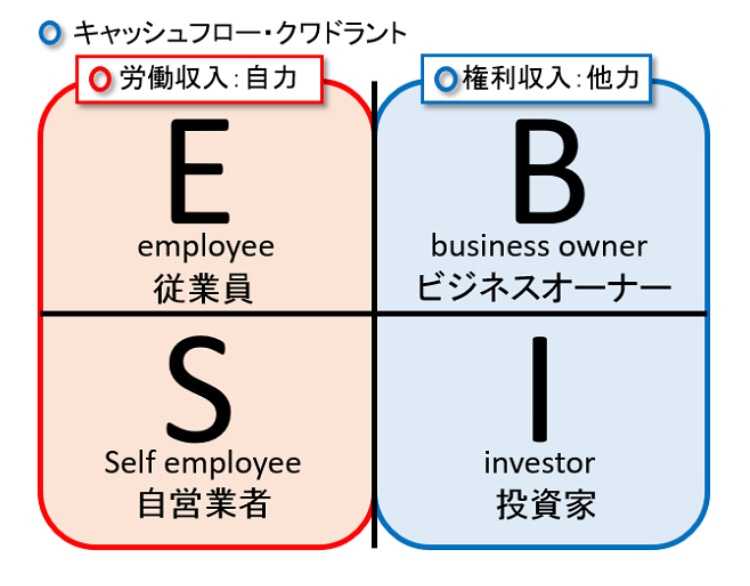

↑お金持ちになるための原理原則を記した本『金持ち父さん貧乏父さん』より。

収入を獲得する方法を4つのタイプに分ける考え方です。

右側に移った方がお金持ちになりやすいと本書で書かれています。

税務課職員のとき、お金持ちの申告書はもれなく右側で稼いでいる人達でした。

ふるさと納税

お金を増やすための優先順の番外編として、今すぐにでも始めてほしいのがふるさと納税です。

ふるさと納税は、「住民税・所得税を前払いする代わりに、応援したい自治体に寄付をして返礼品をもらう」という内容です。

実際には事務手数料の2,000円が寄付金とは別で発生しますが、2,000円以上の価値のある返礼品を貰えるため、ほとんどの方が恩恵を受けられる神制度です。住民税・所得税を払っている方はぜひ利用をオススメします。

返礼品は、数多くの商品があります。肉、野菜、米、旅行券、1日市長など…。「さとふる」で検索すればいろんな返礼品が出てきます。

個人的にオススメなのは米です。生活必需品で、日持ちして、重いものが自宅に届くのでコストパフォーマンス最強だと思ってます。

ふるさと納税を利用するための手順

①「ふるさと納税 控除額 シミュレーション」で検索し、ふるさと納税の控除上限額を調べる。

②「さとふる」でふるさと納税を控除上限額まで利用。

③自治体から返礼品+(納税証明書)が届く。

④翌年の確定申告の時期にふるさと納税をしたことを報告し、確定申告書(所得税)の控除額に計上されているか確認。

⑤翌年の6月ごろに届く住民税納税通知書の控除額に計上されているか確認。

※R5.10月からふるさと納税のルールが厳格化されますので、9月までの利用をオススメします!

新NISAの制度

④お金を増やす方法として、新NISAの利用を提案します。

通常、株式や投資信託などの投資を行った場合、これらを売却して得た利益や配当に対して約20%の税金がかかりますが、NISA口座で運用した場合、利益に対して税金がかからなくなります(非課税)。

新NISAとは、NISA制度をより使いやすい内容にグレードアップした制度となっています。

お金を増やす手段としては、この非課税制度を活用するのは一つの手です。

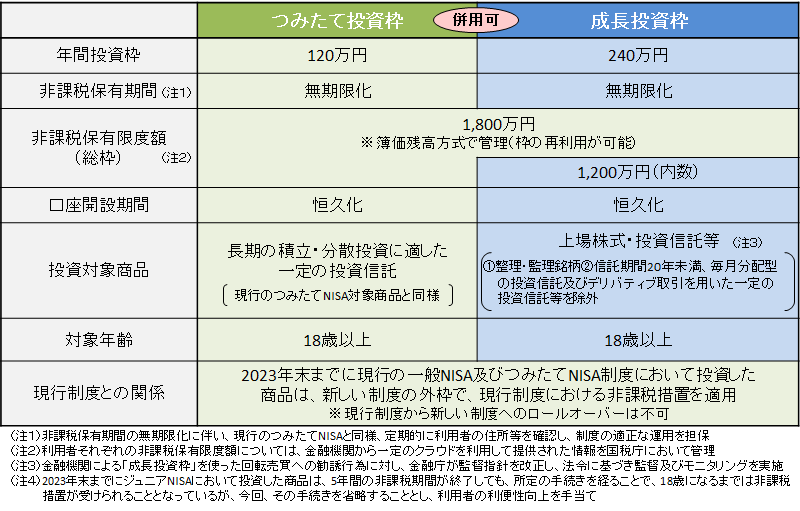

↑2024年1月からこの制度が実施予定です。

①【つみたて投資枠】では、1年間で最大120万円が個人ごとに非課税枠として与えられます。個人の非課税保有限度枠は1,800万円(※②成長投資枠との合計)が与えられ、その枠内での投資であれば利益が全て非課税となります。

②【成長投資枠】では、1年間で最大240万円が個人ごとに非課税枠として与えられます。

個人の非課税保有限度枠は1,800万円(※②成長投資枠との合計)が与えられ、その枠内での投資であれば利益が全て非課税となります。

新NISA制度の恩恵を最大限受けるためには、非課税保有限度枠を最大まで(1人あたり1,800万円)使い切ることです!

現行のNISAと新NISAは区別されるため、NISAをすでに始めている方は、

現行のNISAの非課税枠をもらいながら、新NISAの非課税枠も貰えることになります。

NISAをやってみようという方は、新NISAが始まるのを待たずに、今から現行のNISAを始めるとより恩恵を受けれます。

また、投資で儲かる三大原則として、長期・積立・分散という言葉があります。

長期間運用して、少しずつ投資額を積み立てていき、投資対象を分散するというやり方です。

この三大原則に則った投資がしやすいのが、「つみたてNISA」です。

つみたてNISAでは、小額から毎月コツコツ、たくさんの会社を、長期で資産形成を行うことが可能です。

投資を初めて行う方は、まずはつみたてNISAから始めるのがオススメです。

そして長期運用を行いますので、若ければ若いほど早いうちに始められて、

運用による大きな恩恵を享受できやすくなります!

上手くいけば、新NISAの非課税枠を最大限活用することで老後までに2,000万円

貯めることも十分に狙える可能性があります!!!

新NISAの始め方

①証券会社の口座開設。オススメは楽天証券かSBI証券

②口座開設に2~4週間かかります。

③開設後、対象の投資信託を毎月購入。

このように、お金持ちになるための優先順位・ふるさと納税・新NISAを実行することで、着実に資産が増えていくことでしょう。

老後生活を安心して送るためにも今から実践してみませんか?明るい未来を手にするために行動していきましょう!!!

※お金に関して個別に質問したい方はお問い合わせからご連絡ください。