この記事は、そんな疑問を解決します。

株式投資歴5年、4年間で資産が2倍に伸びた著者が実体験を交えながら作成しました。

読み終える頃には「自分でも新NISAができる!」と背中を押されると思いますので、ぜひ読んでみて下さい。

この記事で得られること

- 新NISAでお金が増える仕組みが分かり、

- 今日から始める具体的な手順を理解し、

- 「あとは口座に申し込むだけ」の自信を手に入れられます。

「難しそう」を「やってみよう」に変える最初の一歩を、一緒に踏み出しましょう。

資産800万円突破!

もくじ

新NISAの基礎を押さえよう

新NISAは“税金ゼロの貯金箱”みたいな制度。ルールを知れば怖くありません。

新NISAの特徴

1.税金がかからない‥株は通常利益に約20%の税金が引かれるけど、新NISA口座だとゼロ円。

2.使えるお金の上限‥1年間に360万円まで入れられる(つみたて120万円+成長240万円)。

3.生涯での上限枠‥合計1,800万円まで元本を入れられる。上限までは何年かけてもOK。

4.期間が無期限‥新NISA口座で買った商品は、いつまで持っていても税金ゼロ。

もしも毎月1万円ずつ新NISAで投資すると、1年で12万円、10年で120万円、50年で600万円の元手が作れます。

投資枠は1,800万円あるのでまだまだ使用できますね。

新NISAは「枠に入れる→ほったらかす」だけで税金がかからないから、長く続ければ続けるほどおトクな制度です!

今すぐ始めるほどメリットは大きくなりますよ!

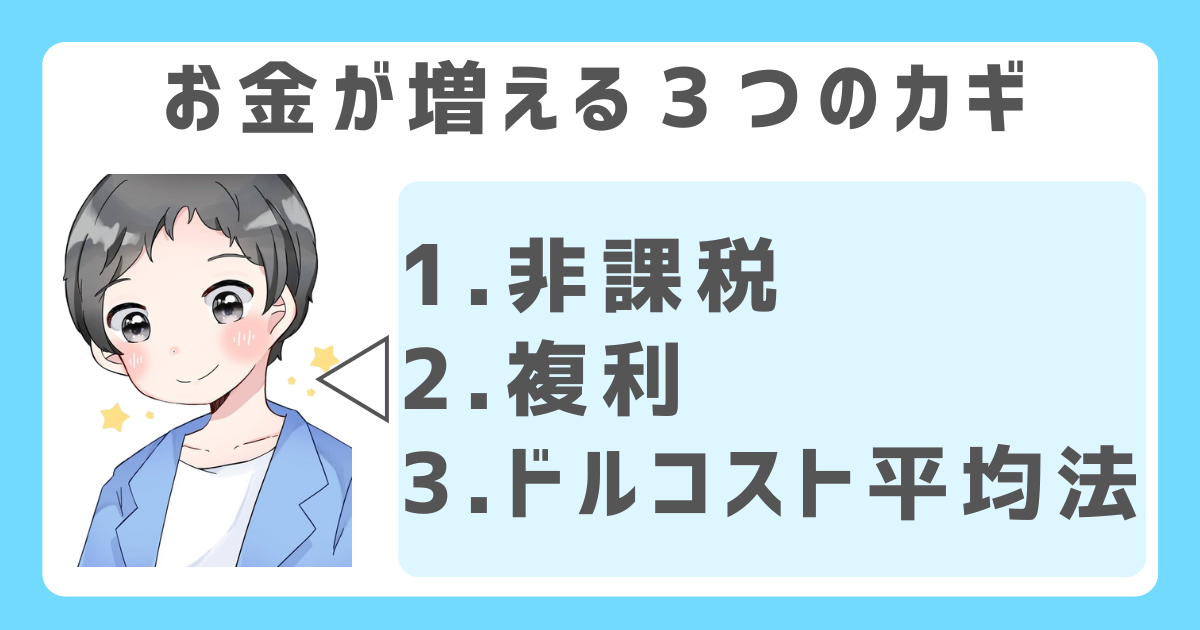

お金が「増える」3つのカギ

新NISAでお金を増やすカギは 非課税・複利・ドルコスト平均法 の3つ!

ポイント

1.非課税…税金ゼロだから、同じ運用益でも手取りが大きい。

2.複利…増えたお金を再び投資することでお金が“雪だるま式”に増えていく。

3.ドルコスト平均法…毎月同じ金額で買うと、値段が高い月に少なく、安い月に多く買うしくみになる→リスクが小さくなる。

もし毎月1万円を年5%で50年ほったらかすと、元手600万円が約2,600万円に。

課税口座なら20%分の税金で100万円以上が手元に残らない計算ですが、新NISAなら丸ごと自分のものになります!

「税金ゼロ+複利+毎月コツコツ」のこの“3点セット”がそろう新NISAは、まさに“お金が増えやすい環境”です!

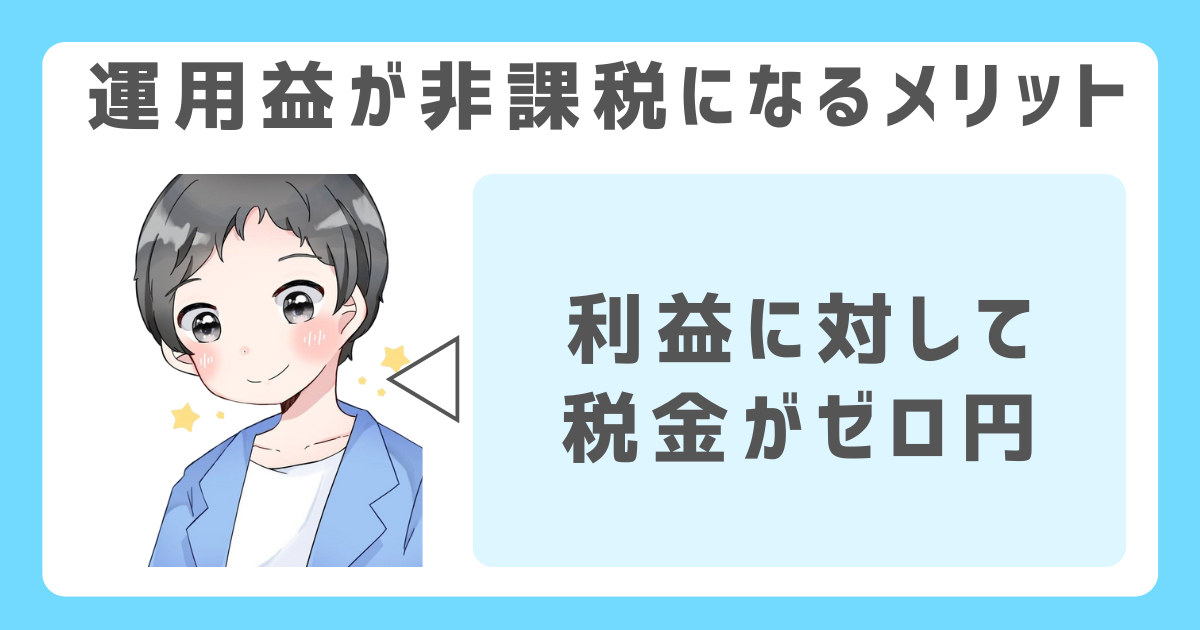

運用益が丸ごと非課税になるメリット

新NISAを使えば、利益が全て非課税となり、複利効果を最大限に活かして資産を増やすことができます。

通常、株の利益には約20%の税金がかかりますが、新NISAではこれがゼロになります。

これにより、再投資分も含めて全額を運用に回せるため、複利効果を活かしやすくなります。

例えば、100万円を年利5%で10年間運用した場合、

通常は約16万円の税金が発生し、実質的な利益は約51万円です。

でも、新NISAでは運用益が全額非課税となり、約67万円の利益をそのまま得られます。

運用益が非課税であることは、特に長期投資において大きなメリットとなり、資産形成に効果的です。

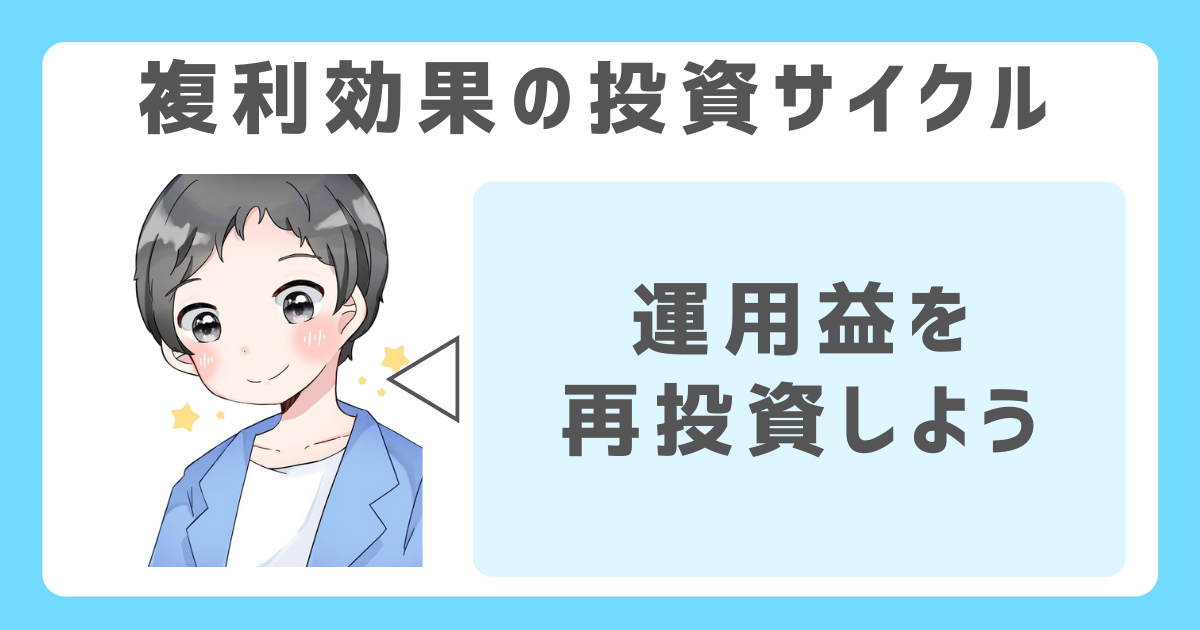

複利効果を最大化する再投資サイクル

複利効果を活かして資産を増やすためには、得た運用益をそのまま再投資することが重要です。

複利とは、元本だけでなく、得た運用益にも利息がつくことを指します。

これを繰り返すことで、資産が加速度的に増加します。

新NISAでは、運用益が非課税であるため、再投資しても利益に対する税負担がありません。

例えば、年利5%で100万円を10年間運用した場合、150万円にしかならないものが、

毎年の利益を再投資すると、複利の効果で約162万円まで増えます。

さらに、20年続けると約265万円に達し、長期投資では複利効果の差が顕著に現れます。

運用益を再投資に回すことで、複利効果が最大化され、新NISAの非課税メリットをさらに大きくすることができます。

ドルコスト平均法で平均取得単価を下げる

ドルコスト平均法を活用すれば、相場変動のリスクを抑えながら、平均取得単価を下げられます。

ドルコスト平均法とは、毎月一定額を積み立てることで、価格が高いときは少量購入、価格が低いときは多量購入となり、

結果的に購入単価を平均化できます。

新NISAでは、この手法を長期間継続できるため、リスク低減に有効です。

仮に、毎月1万円を投資し、価格が100円のとき100口、50円のとき200口購入すると、

平均取得単価は約66円となり、単価が下がります。

ドルコスト平均法を活用することで、相場の上下に左右されず、リスクを抑えて資産を増やすことが可能です。

一喜一憂することなく安心して積み立てることができるので、長期投資には大きな強みになります。

2つの投資枠を正しく使い分ける

“守りの投資”はつみたて投資枠、“攻めの投資”は成長投資枠で使い分けましょう。

ポイント

- つみたて投資枠(年120万円):日本政府が選んだコストの安い投資信託に毎月コツコツ投資。長期で投資するのが大事。

- 成長投資枠(年240万円):個別株や上場投資信託(ETF)も買える。リスクもあるけどリターンも大きい。

- 2つ合わせて年360万円まで使用可能。どちらを先に使うかは自由。

社会人1年目で投資に慣れていないときは、つみたて投資枠で「全世界株インデックス」を月1万円だけ買う。

3年後にボーナスが増えたら、成長投資枠で「日本の個別株」を追加する、という使い方もできます。

まずはつみたて枠で“守りを固め”て、慣れたら成長枠で“ガンガン攻めて”いく手法が安全です。

つみたて投資枠(年間120万円・長期積立向け)

つみたて投資枠は、安定的に資産を形成するための長期積立向けの枠であり、毎月コツコツと投資できるのが魅力です。

年間120万円の投資枠が設定されており、積立型の商品を中心に運用できるため、リスクを分散しやすく、長期的な成長が期待できます。

また、毎月一定額を積み立てることで、ドルコスト平均法を活用でき、相場変動リスクを軽減できます。

毎月10万円をインデックスファンドに積み立てた場合、

年利3%で20年続けると、元本2,400万円に対して約3,900万円まで増加します。

特に、複利効果を生かして長期で運用することで、元本以上の利益が見込めます。

これだけでも老後2,000万円問題が解決します。

つみたて投資枠は、長期的に資産を安定して増やすための枠として、コツコツ積み立てを続けることが大切です。

成長投資枠(年間240万円・幅広い商品に投資可)

成長投資枠は、リターンを狙った積極的な資産運用が可能です。

幅広い投資商品に対応しているため、成長性を重視する投資に適しています。

年間240万円の投資が可能です。

つみたて枠よりも投資可能額が大きく、株式や投資信託など幅広い商品に対応しているため、高リターンを狙いやすい枠です。

短期的な市場変動を捉えるための個別株投資や、分配金が期待できる高配当株の運用も可能です。

年間240万円を成長株に投資し、年利7%で10年間運用した場合、

元本2,400万円に対し、約4,720万円まで増加します。

リスクはありますが、高リターンを目指す運用には最適です。

成長投資枠は、リスクを承知の上で高リターンを狙いたい投資家に適しており、運用計画に応じて積極的に利用することをオススメ。

ただし、損する可能性もあるので、投資の本を最低5冊以上読破して、知識を深めてから始めるようにしましょう。

併用ルールと年間360万円フル活用プラン

つみたて枠と成長枠を併用することで、リスクとリターンをバランス良く管理しながら、年間360万円の投資枠を最大限活用できます。

新NISAでは、つみたて枠(120万円)と成長枠(240万円)の併用が可能で、両方のメリットを組み合わせた投資戦略が有効です。

つみたて枠で安定的な運用を行い、成長枠でリターンを狙うことで、リスク管理がしやすくなります。

年間120万円→つみたてNISA枠でインデックスファンドに(守り)、

年間240万円→成長投資枠で個別株に投資することで(攻め)、

長期的な資産形成と短期的なリターン狙いの両立が図れます。

2つの枠をうまく併用することで、資産形成の安定性と成長性を両立でき、投資効果を最大限に高められます。

生涯投資枠1,800万円をどう埋める?

あせらず自分のペースで枠を使っていきましょう。早く埋めても、ゆっくりでも大丈夫。

シミュレーション

- 月30万円(年間360万円)なら5年で1,800万円=“最速”ルート。

- 月10万円(年間120万円)なら15年で1,800万円。アルバイトや副業でも狙えるペース。

- 月3万円でも50年かければ1,800万円になるから、長期戦も十分アリ。

もしあなたが30歳で月5万円投資すると、年間60万円。

1,800万円まで30年。40歳には枠を全部使い切れる計算です。

年5%の複利なら、投資元本1,800万円が約3,000万円に成長する可能性も十分にありますよ。

大事なのは「投資を続けること」!

周りの雑音を気にせず、長距離マラソンのように無理せず一定のペースで走り続けましょう。

上限額の考え方と買付残高管理

生涯投資枠1,800万円をうまく活用するためには、年間投資枠の使い方を計画的に管理し、残高を常に把握することが重要です。

新NISAでは、生涯非課税で投資できる金額が1,800万円と決まっています。

この枠を効率よく使うには、つみたて枠(年間120万円)と成長投資枠(年間240万円)の配分を考え、無駄なく使うことが求められます。

特に、毎年の投資額がどのくらいで、あとどれくらい使えるかをしっかり管理しないと、意図しないうちに枠を使い切ってしまうリスクがあります。

このペースだと、年間240万円を使っているため、1,800万円の生涯枠を7年半ほどで使い切ってしまいます。

途中で枠がなくなった場合、その後の投資は課税口座に切り替わり、非課税のメリットを活かせません。

生涯投資枠1,800万円を無駄なく使い切るためには、年間の投資計画をしっかり立て、残高を管理することが大切です。

枠を使いすぎないように注意し、必要に応じて調整しましょう。

生涯枠を使い切った後は、株式投資以外にお金を使うのも一つの手です。

売却後に枠が「翌年復活」する再利用ルール

新NISAでは、一度売却した枠が翌年に復活するため、柔軟な投資戦略が可能です。

売却しても枠がなくならないため、必要なときに売却でき、再投資もスムーズです。

旧NISAでは、売却した場合その枠が失われてしまいましたが、新NISAでは翌年にその分の枠が復活します。

これにより、資金が必要になったときや投資戦略を変更したいときに、売却しても翌年再び投資できるメリットがあります。

特に、長期的な資産形成を目指す場合、この再利用ルールがあることで安心して売却ができ、資金繰りにも柔軟性が生まれます。

2025年に100万円分の株を売却した場合、

その年の投資枠には影響が出ませんが、翌年2026年には売却分の100万円が復活します。

これを利用して、再び新たな成長株やインデックスファンドを購入することができるため、投資の自由度が高まります。

売却後の枠が翌年復活する新NISAのルールを活用すれば、資金が必要なときにも安心して投資を続けられます。

リスク管理をしながら柔軟に対応できる点が大きなメリットです。

ライフイベント別・取り崩し→再積立シナリオ

ライフイベントに合わせた取り崩しと再積立を計画的に実施することで、非課税枠を効率的に活用しながら資産を維持・増加させられます。

結婚、子育て、退職など、ライフイベントごとに資金が必要になるため、一度取り崩すケースもあります。

新NISAでは、売却後も翌年に枠が復活するため、取り崩し後の再投資が可能です。

資金が必要になった時点で適切に売却し、その後の運用計画を見直すことで、再度枠を有効活用できます。

仮に子供の教育費で200万円を売却しても、翌年には再び200万円の投資枠が復活します。

これを活用し、安定資産に再投資することでリスクを抑えた資産形成が継続できます。

ライフイベントを考慮しながら、枠が復活する仕組みを活かして資産運用を継続することで、長期的に資産を増やせます。

いくら増える?シミュレーションで確認

シミュレーターで「金額・期間・利回り」を動かすと、自分の未来貯金が見えてくるので楽しいですよ。

ポイント

- 同じ月3万円でも、利回り3%と5%では20年後に約200万円差が出る。

- 時間が長いほど複利は強力。30年→40年になるだけで残高が“ドン”と跳ね上がる。

仮に22歳から月3万円、利回り5%で40年積み立てると、60歳で約4,000万円。もし3%なら約3,000万円。

それでも税金ゼロは変わらないので、どちらも大きな助けになります。

無料シミュレーター(金融庁サイトなど)を遊ぶ感覚で、「自分ならどうかな?」を数字で確かめてみましょう。

利回り1〜6%・月額別の資産推移早見表

新NISAを活用すると、利回りと積立額しだいで資産が大きく増加します。

利回りが高いほど、また月々の積立額が多いほど、複利効果で資産が急速に増えます。

資産運用の効果は、利回りと積立額の掛け合わせによって大きく変わります。

新NISAでは、運用益が非課税であるため、増えた分をそのまま再投資できることがポイントです。

利回りが1%から6%の範囲で異なるシミュレーションを行うと、長期間ではその差が数百万円~数千万円に及ぶケースもあります。

特に、長期投資では複利効果が働き、運用益が運用益を生む「雪だるま式」効果が期待できます。

月3万円を年利3%で20年間積み立てた場合、元本は720万円ですが、複利の効果で約1,010万円になります。

これが年利6%になると、資産額は約1,450万円に達し、その差は約440万円です。

また、月5万円で30年間積み立てた場合、年利3%で約2,900万円、年利6%で約4,800万円となり、

利回りが2倍になるだけで最終額には大きな差が生まれます。

利回りがわずかに異なるだけでも、長期的な資産額には大きな差が生じます。

新NISAでは非課税効果があるため、利回りの高い商品を選びつつ、コツコツ積み立てを続けることが資産形成のカギです。

課税口座との手取り差を比較

新NISAを利用すると、課税口座に比べて運用益がそのまま手元に残るため、長期投資では特に大きな差が生まれます。

課税口座では運用益に約20%の税金がかかるため、利益が出ても手取りが減少します。

しかし、新NISAでは運用益が非課税となるため、増えた資産をそのまま再投資でき、長期的に運用資産が増加しやすいのが特徴です。

もしも年間60万円を年利5%で20年間運用した場合、

課税口座では約120万円の税金が発生し、実質手取りは約950万円です。

ですが、新NISAなら税金がゼロのため、約1,070万円をそのまま受け取れます。

長期運用で約120万円の差が生まれるため、新NISAを活用した方が効率的です。

課税口座との比較では、新NISAの非課税メリットが際立ちます。

長期運用を考えるなら、NISAを積極的に活用すべきです。

長期×高利回り×低コストで伸び幅を拡大

新NISAで資産を大きく増やすためには、長期投資、高利回り、低コストの3つの要素を意識することが重要です。

長期投資は複利効果を活かしやすく、高利回りの商品に投資することで運用益が増加します。

さらに、手数料が低ければその分、利益を最大限受け取れます。

信託報酬のわずかな差でも長期では大きな影響を及ぼすため、低コスト商品を選ぶことが大切です。

例えば、同じ100万円を年利5%で30年間運用すると、信託報酬が1.5%の商品では約346万円ですが、0.3%の商品なら約432万円になります。

コストの差が大きくリターンに影響を与えるため、低コストの商品を選ぶことが必須です。

長期運用を前提とした新NISA活用では、高利回り・低コストのバランスが資産拡大のカギとなります。

お金を増やすための実践テクニック

手数料を安く、投資先を分散、設定は自動――この3つを守ればOK!

ポイント

1.手数料(信託報酬)…0.2%以下が目安。高いと30年で100万円単位の差になる。

2.分散…投資対象を幅広く投資すると、1つがダメでも全体は安定しやすい。

3.自動化…毎月同じ日に“勝手に買い付け”設定→次回から手間がゼロ。

たとえば「eMAXIS Slim 全世界株式」を月3万円で30年(年5%)=約2,500万円。

手数料1.5%の高コストファンドなら約2,000万円。“手数料だけで”500万円の差になります。

安い・広い・ほったらかし。このキーワードは覚えておきましょう。

投資コストを下げる—信託報酬・手数料のチェック

新NISAでの資産形成を成功させるには、投資コストを抑えることが不可欠です。

特に、信託報酬や手数料が低い商品を選択することが重要です。

信託報酬が1%違うだけで、長期投資では数十万円の差が生まれます。

低コストの商品を選べば、その分利益を積み上げることができ、複利効果を最大限活かせます。

信託報酬1.5%の商品と0.3%の商品で、100万円を30年間運用した場合、

前者は約346万円、後者は約432万円となり、差額は約86万円にもなります。

低コスト商品の選択が長期的に有利であることがわかりますね。

コスト管理を徹底し、信託報酬や手数料の低い商品を選ぶことで、資産形成をより効率的に行えます。

分散投資でリスクとリターンのバランスを取る

分散投資は、異なる資産や商品に投資することでリスクを抑え、安定的なリターンを目指す手法です。

株式や債券、リート、外国資産などに分散することで、特定の商品や市場に依存しないため、相場の急変にも耐性がつきます。

新NISAを活用すれば、つみたて投資枠と成長投資枠を使い分けて、より幅広く分散投資が可能です。

株式のみで運用していると、暴落時に大きな損失を抱えますが、

債券やリートを含めた分散投資なら、一部資産が下落しても他の商品でカバーできる可能性が高まります。

分散投資を意識すれば、長期運用におけるリスクを抑えつつ、リターンを安定化させることが可能です。

自動積立設定と放置力(ほうちらく)で続けるコツ

自動積立設定を利用すれば、毎月の投資が自動化され、投資を習慣化できます。

これが「放置力」となり、無理なく長期投資を続けられます。

投資は継続が重要ですが、手動だと忘れたりタイミングを逃したりするリスクがあります。

自動積立設定なら、日常生活の中で投資を無意識に続けられ、ドルコスト平均法の効果も受けられます。

例えば、毎月3万円を自動積立設定しておけば、

相場が上がっても下がっても一定額を積み立てるため、買付単価が平均化され、感情に左右されず続けられます。

自動積立と放置力を活用すれば、継続的な投資が実現し、資産形成が安定します。

よくある疑問と注意点(FAQ)

新NISAについて、よくある疑問と注意点を解説していきます。

新NISAって本当にお得なの?

新NISAは税金ゼロで投資ができる制度です。普通の課税口座では利益に約20%の税金がかかりますが、新NISAでは非課税のため、その分のリターンが大きくなります。

さらに、複利の効果とドルコスト平均法を活用することで、長期間で資産を大きく増やせるチャンスがあります。

毎月どれくらい積み立てればいいの?

目標額や投資期間によって異なりますが、例えば毎月1万円を年5%で50年積み立てると、元本600万円が約2,600万円に増えます。

月3万円なら40年で約4,000万円になる可能性もあります。まずは無理のない金額から始め、長期的に続けることが大切です。

つみたて投資枠と成長投資枠はどう使い分ける?

つみたて投資枠(年120万円)はコストの低い投資信託をコツコツ積み立てるのに適しており、長期投資に向いています。

一方、成長投資枠(年240万円)は個別株やETFなどリスクを取ってリターンを狙うために使えます。

まずはつみたて枠で安定運用を始め、慣れたら成長枠でリスクを取るのが基本です。

失敗しないためのポイントは?

新NISAで失敗しないためには、「手数料が安い商品を選ぶ」「投資先を分散する」「自動積立を設定する」の3つが大切です。

手数料が高いと長期的なリターンが減少するため、信託報酬が0.2%以下の商品を選ぶのが目安です。

また、世界中の株や債券に分散投資し、自動化で買い忘れを防ぎましょう。

元本割れが怖いのですが大丈夫?

短期的には元本割れのリスクがありますが、長期で持ち続けると赤字になる確率は非常に低くなります。

過去のデータでも、20年以上の運用でマイナスになったケースはほとんどありません。

焦らず、コツコツ積み立てを続けることがポイントです。

まとめ—新NISAで「増やす仕組み」を味方につけよう

まとめ

- 新NISAは「税金ゼロの貯金箱」で、利益に税金がかからないため、普通の課税口座よりも有利。

- お金を増やす3つのカギは「非課税」「複利」「ドルコスト平均法」。

- 「つみたて投資枠」と「成長投資枠」を状況に応じて使い分けると効果的。

- シミュレーターで投資額や利回りを試算し、自分の将来資産を具体的にイメージできる。

- リスク管理や手数料削減、投資の自動化がポイント。長期投資でリスクを抑えよう。

新NISAは長期投資で資産形成を目指す強力な仕組みです。

税金ゼロ、複利効果、分散投資のメリットを活かし、自分のペースでコツコツ積み立てるのが成功のカギ。

まずはシミュレーションで自分の未来を数字で確認し、小さな一歩から始めてみましょう。

新NISAは「税金ゼロ+複利+自由な売買」の三拍子そろった最強ツール。

ポイント

- 税金ゼロの力は“20年で100万円以上”の差になることも。

- 複利は“時間”という魔法でお金をふくらませる。

- 好きなタイミングで売れるから、ライフイベント(進学・車・結婚)にも対応。

仮に25歳で月3万円、年5%運用を40年=約4,000万円。もし毎年5万円に増やせば約6,700万円。

スタートが早いほど選択肢が広がります。

今日から始める少額でも、未来の自分を助ける大きな力になることは間違いありません。

まずは1,000円でもOK! “最初の一歩”を踏み出していきましょう!

新NISAを使いこなすと、将来の資産形成がぐっと楽になります。

まずは少額から始めて、経験を積んでいきましょう!