・新NISAってよく聞くけど、成長投資枠って結局どう使えばいいの?

・配当金が非課税になるって聞いたけど…本当なの?

最近、まわりで投資を始めた友人が増えてきて、「そろそろ自分も何か始めなきゃ」って思っていませんか?

でも、制度の違いや税金の話がややこしくて、正直ちょっと気が引ける…。

そんな気持ち、すごくよくわかります。

でも、もし“年間240万円までの投資で、配当金が丸ごと非課税”になる仕組みがあるとしたら?

しかも、うまく使えば将来の副収入にもつながって、ちょっと贅沢なランチ代や旅行資金にもなるかもしれない——。

そう考えたら、ちょっとワクワクしませんか?

この記事で得られること

- 「新NISAの成長投資枠って何がスゴいの?」という基本から、

- 「配当金を損せず受け取るために絶対にしておくべき設定」まで、

- 投資初心者でも安心して理解できるように、やさしく丁寧に解説しています。

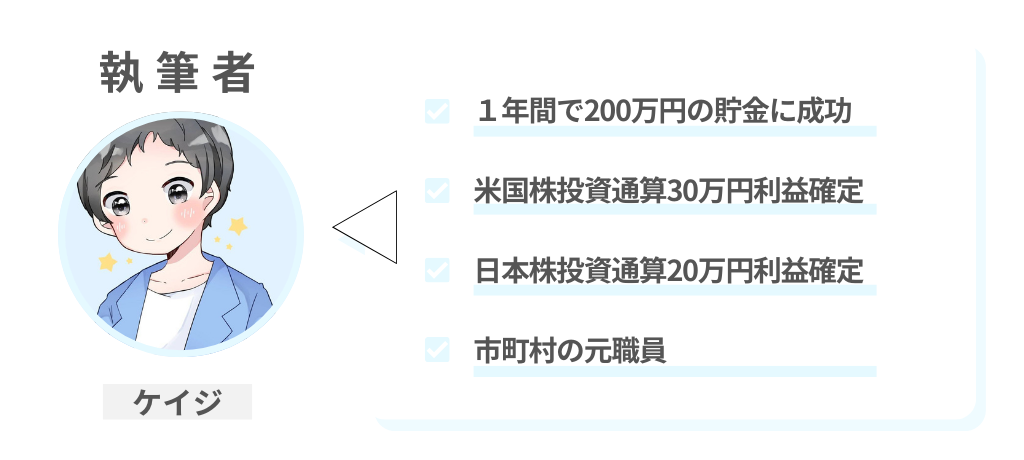

株式投資歴5年、4年間で資産が2倍に伸びた著者が実体験を交えながら作成しました。

自分の未来のために、今日から一歩踏み出したいあなたの背中を、しっかり押してくれる内容です。

どうぞ気軽に読み進めてみてください。あなたの“投資デビュー”、ここから始まります。

おすすめの証券会社は「楽天証券」「SBI証券」「マネックス証券」「松井証券」です。

資産1,000万円突破!

もくじ

新NISAの成長投資枠とは?

新NISAの「成長投資枠」とは、株やETFなど自由度の高い投資ができる非課税の枠です。

年間240万円まで、売買益や配当が非課税で運用できます。

2024年から始まった新NISAは、つみたて投資枠(年120万円)と成長投資枠(年240万円)の2階建て構造が特徴です。

成長投資枠では、以下のような商品に投資できます↓

投資可能な商品

- 個別株(例:トヨタ・任天堂)

- ETF(上場投資信託)

- REIT(不動産投資信託)

- アクティブ型投資信託(一部)

投資による利益(売却益・配当)は非課税。

さらに、売却した分の枠は翌年に復活するという制度もあり、長期的に見て非常に効率の良い運用が可能です。

たとえば、KDDI株を成長投資枠で50万円分購入し、配当を毎年2.5万円受け取った場合、

本来なら約5,000円の税金が引かれますが、NISA内ならこれがまるごと非課税。

さらに、もし3年後にその株を売却して80万円の利益を出しても、その利益にも税金は一切かかりません。

成長投資枠は、「自分で銘柄を選びたい」「配当や値上がり益を狙いたい」という人にとって、

自由度が高く、節税効果も大きい最強の投資ツールです。

投資初心者でも、まずは少額から始めて慣れていくのがおすすめです。

つみたて投資枠と成長投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。

簡単に言うと、つみたて投資枠はコツコツ投資専用箱、成長投資枠はもっと自由に選べる投資箱です。

つみたて投資枠では、金融庁が認めた「長期・分散・低コスト」のファンドだけが選べるようになっているので、

いわば“投資初心者の安全運転コース🔰。

一方で、成長投資枠は、株・ETF・REITなど幅広い商品を自分で選べるため、

少し経験がある人や、自由に運用したい人に向いています。

たとえば、つみたて投資枠では「eMAXIS Slim全世界株式」など決まった投信だけが買えますが、

成長投資枠なら「トヨタの株」や「日経平均に連動したETF」など、好きなタイミングで好きな銘柄に投資OKです。

安心して長く続けたいならつみたて、自分で銘柄選びもしてみたいなら成長投資枠。

そんなイメージで使い分けるとOKです!

年間240万円まで投資できるルール

成長投資枠では、年間最大240万円まで非課税で投資できます。

新NISAでは、1年間に使える非課税の投資枠が「つみたて:120万円」「成長:240万円」で、合計360万円。

この金額内なら、売却益も配当も税金ゼロになります。

たとえば、毎月20万円ずつ成長投資枠で投資すれば、ちょうど1年で240万円。

株式やETFで配当がもらえても、それに税金がかからないのはかなりお得です。

投資金額が増えるほど“非課税メリット”も大きくなります。

まずは自分のペースでOKですが、この上限は意識しておきましょう!

投資の自由度が高いワケ

成長投資枠の魅力は、なんといっても自由度の高さ。

自分で銘柄を選べて、売ったり買ったりのタイミングも自由です。

つみたて枠では月1回の積立が基本ですが、

成長投資枠なら「今日はこの株が安いから買おう」「配当目的でこのETFを追加しよう」なんて判断が自分でできます。

しかも、売った後は翌年に枠が復活するので、戦略的に使えるのがポイント。

「3月に配当が出る株」を買って、権利確定後に売る→

また来年、復活した枠で別の株を買う……という使い方もできます。

「今後は配当をもらいながら資産を増やしたい」「下がった株を拾って上がったら売る」

という柔軟な投資スタイルには、成長投資枠がぴったりです。

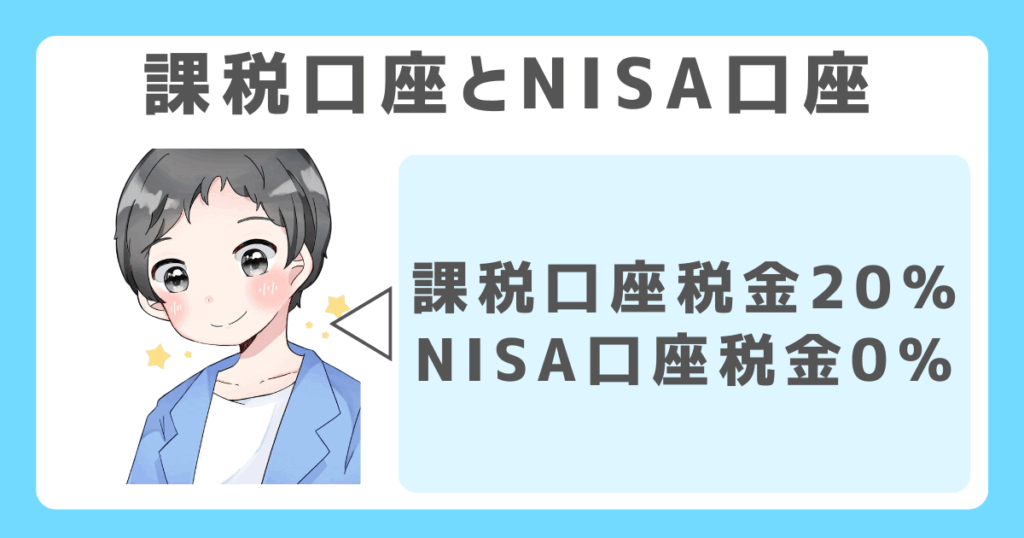

成長投資枠で得られる配当金は非課税?

新NISAの成長投資枠で得られる配当金は非課税になります。ただし、正しい受け取り設定が必要です。

新NISAでは、成長投資枠内で保有している株式やETFなどの配当金・分配金は非課税対象です。

通常の証券口座では配当に約20.315%の税金がかかりますが、NISA口座ではこれがかかりません。

ただし、「株式数比例配分方式」という配当の受け取り方法に設定していないと、

NISA口座に入っていても課税されてしまう点には注意が必要です。

例えば、成長投資枠で日本たばこ産業(JT)株を50万円分保有し、

年間配当利回りが6%だった場合、年間3万円の配当が得られます。

通常口座なら約6,000円が税金で引かれますが、NISA口座で正しく設定していればこの3万円はまるごと手元に入ります。

新NISAの成長投資枠を使えば、配当金も非課税でもらえるお得な仕組みです。

配当狙いの投資をするなら、「株式数比例配分方式」を選ぶ設定を忘れずにして、節税メリットを最大限活かしましょう!

非課税の対象になる収益とは

新NISAの成長投資枠で得た配当金や分配金も、条件を満たせば非課税になります。

新NISA制度では、投資で得た利益(譲渡益・配当金)に税金がかからないのが大きな魅力。

これは、一定のルールに従ってNISA口座で保有している株やETFの配当金も対象です。

成長投資枠でKDDI株を保有し、年間1万円の配当金を受け取った場合、

本来は約2,000円が税金で引かれますが、NISA口座内ならこの分がまるごと非課税になります。

NISA口座内での配当金は、ルールさえ守ればしっかり非課税。

節税効果が大きく、長期的な資産形成に有利です。

「株式数比例配分方式」の重要性

配当金を非課税で受け取るには、「株式数比例配分方式」を必ず設定しておく必要があります。

ポイント

NISA口座で配当金を非課税にするためには、

証券口座に直接配当金を振り込む方法(株式数比例配分方式)を選んでおく必要があります。

そうしないと、銀行振込や郵送受け取りでは自動的に課税扱いになってしまいます。

SBI証券でNISA口座を開いた人が、「株式数比例配分方式」を未設定だったため、

KDDIの配当金が銀行口座に振り込まれ、税金が引かれてしまったというケースがあります。

非課税にするには、必ずNISA口座と紐づけた証券口座で「株式数比例配分方式」に変更設定することが必須です。

通常口座と課税上の違い

NISA口座と通常口座では、配当金や売却益への課税がまったく違います。

通常の証券口座では、配当金や売却益に約20%の税金がかかるのが基本です。

たとえば配当金1万円なら約2,000円が自動で天引きされます。

一方、新NISA口座であれば、その20%が非課税になる=“手取りが増える”という大きなメリットがあります。

ポイント

● 通常口座 → 年間配当5万円 → 税引後手取り:約4万円

● NISA口座 → 年間配当5万円 → 税引後手取り:まるごと5万円!

配当金や利益を「そのまま受け取れる」のがNISAの強み。使わないのはもったいないですよ!

配当金の受け取り方法を正しく設定しよう

新NISAで配当金を非課税で受け取るには、「株式数比例配分方式」を必ず設定する必要があります。

ポイント

新NISA口座で株やETFを保有していても、

配当金の受け取り方法が「郵送」や「銀行振込」などに設定されていると、課税対象になってしまいます。

これを防ぐため、証券口座で「株式数比例配分方式」を選ぶ必要があります。

この方式では、保有株数に応じた配当金がNISA口座のある証券口座に直接振り込まれるため、非課税が適用されます。

たとえば、楽天証券やSBI証券などで新NISA口座を作っても、

初期設定のままだと「配当金受領方式(銀行振込)」になっていることがあります。

このままだと、せっかくの非課税枠が無駄になって、20%以上の税金が引かれてしまう可能性が。

「株式数比例配分方式」に設定しておけば、配当金はそのまま証券口座に入り、

課税されずに受け取れるので大きな節税効果になります。

配当金を最大限活かすには、「株式数比例配分方式」に設定するのが必須です。

設定はネットから数分で完了しますので、新NISAを始めたら最初にチェックしておきましょう。

非課税の恩恵をしっかり受けるための、超重要なステップです!

証券口座での受取方式の選択肢

配当金の受け取り方法には複数ありますが、新NISAで非課税にしたいなら「株式数比例配分方式」一択です!

証券会社で設定できる配当の受け取り方法には、次の3つがあります。

配当金の受け取り方法

- 郵送で受け取る「登録配当金受領方式」

- 銀行口座に振り込む「配当金受領方式」

- 証券口座に自動で反映される「株式数比例配分方式」

このうち、新NISA口座内の銘柄に対する配当金を非課税にできるのは「株式数比例配分方式」のみです。

SBI証券でNISA口座を開設していたが、初期設定のままだったため、配当が銀行に入金→自動的に税金が引かれてしまった。

本来非課税にできたのに損をしてしまったパターンです。

配当金を“満額”受け取りたいなら、必ず「株式数比例配分方式」を選びましょう!

「株式数比例配分方式」の設定手順

設定はとても簡単!証券会社のマイページから数分で完了できます。

証券会社ごとに多少画面は違いますが、基本の流れは共通です:

株式数比例配分方式の設定方法

- ログイン後、口座管理メニューへ

- 「配当金の受取方法」または「口座設定」へ進む

- 「株式数比例配分方式」を選択して保存

- 必要があれば郵送での確認書類に同意・返送

楽天証券やSBI証券では、ネットからすぐに設定変更が可能。

マイページにある「口座情報」>「配当金受取方法変更」から簡単に変更できます。

配当金の非課税チャンスを逃さないために、必ず早めに設定しておきましょう!

よくある設定ミスと対処法

設定ミスによる課税トラブルは意外と多いですが、すぐに気づけばリカバリーできます!

よくあるミスは以下のとおり:

よくあるミス

- 設定していなかった(初期設定が別方式)

- 証券会社を変えた後、再設定していなかった

- 一部の銘柄が他の口座にあったために非課税適用外に

配当金は1回課税されてしまうと、あとから非課税に戻すことはできませんが、

次回以降を非課税にするための再設定は可能です。

気づいたらすぐ確認!配当金受け取りの設定は、忘れがちだけど超重要な節税ポイントです。

高配当株やETFでの運用戦略

高配当株やETFを活用すれば、配当収入を得ながら着実に資産を増やす運用が可能です。

高配当株や高配当ETFは、年3~6%の配当利回りが見込める銘柄が多く、安定した収入源になります。

特に新NISAの「成長投資枠」を使えば、配当金も非課税で受け取れるため、節税効果も大きくなります。

また、ETFを使えば1本で複数の高配当銘柄に分散投資できるため、

リスクを抑えながら配当を狙えるのも大きな魅力です。

ポイント

- 国内株:KDDI(配当利回り約3.5%)、三菱HCキャピタル(約4.5%)などは、安定した配当実績で人気。

- 米国ETF:VYM(広く分散された高配当ETF)、SPYD(高利回り重視)などは、3~4%の分配金が期待できます

高配当株やETFは、「配当を受け取りながら資産も増やしたい」という人にとって、非常に効果的な運用戦略です。

新NISAの成長投資枠と組み合わせることで、税金を気にせずに効率よく資産形成が可能になります。

少額からでも始められるので、まずは自分に合った銘柄やETFをチェックしてみましょう!

国内・海外のおすすめ高配当銘柄

安定した配当収入を狙いたいなら、信頼性が高い高配当銘柄を選ぶのがカギです。

高配当銘柄とは、配当利回りが平均以上の企業株のことです。

特に日本では金融・通信・エネルギー系、米国では連続増配企業が注目されやすいです。

定期的にお金がもらえる点で、資産を“増やす”だけでなく“守る”力にもなります。

ポイント

- 国内なら:KDDI(通信)、三菱HCキャピタル(金融)、日本たばこ産業(JT)など利回り3~5%

- 米国なら:AT&T、ベライゾン、ジョンソン&ジョンソン、P&Gなど、連続増配&高配当実績あり。

株価の値上がりを狙うだけでなく、「配当をもらいながら増やす」戦略で安定した資産形成が目指せます!

高配当ETFの魅力と注意点

高配当ETFは、手間なく分散投資できる便利な商品ですが、いくつか注意点もあります。

ETFなら1本で数十~数百銘柄に分散できるうえ、定期的に配当も出ます。

信託報酬(コスト)も安めで初心者向き。

ただし、価格変動リスクや減配リスク、分配金の税金ルールには注意が必要です。

ポイント

- 国内ETF:NEXT FUNDS 高配当70(1577)や日経高配当株50(1489)など

- 米国ETF:VYM(広く分散)、HDV(財務健全)、SPYD(利回り重視)などが人気

→どれも3~5%前後の利回りが見込めますが、価格の上下は日常茶飯事なので要注意。

「分散&自動配当」でラクに運用したい人にはピッタリ。

でも、内容をしっかり理解してから選びましょう!

配当金狙いのポートフォリオ例

配当目的のポートフォリオは、複数の商品を組み合わせて安定性と利回りのバランスを取るのが基本です。

1社・1商品だけに頼ると、減配や株価下落でダメージが大きくなります。

国内外・株式ETFをバランスよく組み合わせることで、収入源を分散できます。

月5万円の積立なら、こんな配分が一例:

月5万円の配分プラン

- 国内個別株(KDDI/JTなど):20,000円

- 国内ETF(高配当70など):10,000円

- 米国ETF(VYM/HDV):15,000円

- 現金や債券(リスク調整):5,000円

利回り4%想定で、将来的に月1万~1.5万円の配当も可能。

「複数に分けて、コツコツ投資」——この王道戦略こそが、配当金生活への第一歩です!

配当利回りの見方と銘柄選定のコツ

配当利回りを見るときは、利回りの「高さ」だけでなく、「安定して支払えるか」もセットでチェックするのがコツです。

配当利回りは「年間配当金 ÷ 株価 × 100」で計算され、利回りが高いほど投資効率がよく見える傾向があります。

ただし、利回りが極端に高い銘柄は「業績が悪くて株価が下がっているだけ」「一時的な増配をしているだけ」という場合も多く、

実際には減配や株価下落のリスクが高いことがあります。

そのため、利回りを見るときは次のポイントも一緒に確認するのが大事です:

ポイント

- 過去数年の配当実績(連続配当・増配など)

- 配当性向(利益のうち配当に回している割合。50%以下が理想)

- 業績の安定性

たとえばA社とB社があり、どちらも利回りが5%だったとします。

- A社は10年以上連続増配、配当性向40%、利益も安定 → 安心して保有できる良銘柄

- B社は業績赤字続き、株価が急落して利回りだけ高く見える → 減配・株価下落リスクが高い

このように、表面的な利回りだけで選ぶと失敗しやすいため、数字の背景をチェックすることが重要です

配当利回りは銘柄選定の大切な指標ですが、「高ければ良い」わけではありません。

長く安心して保有するには、安定性・実績・配当性向などをトータルで判断するのが成功への近道です。

利回りは“ヒント”、選ぶのは“目利き”です!

利回りの計算方法

配当利回りは、「1年間の配当金 ÷ 株価 × 100」で簡単に計算できます。

配当利回りは、投資額に対してどれだけリターンがあるかを示す重要な指標です。

株価が下がれば利回りは上がり、上がれば下がるという相関関係があります。

たとえば、ある企業が1株あたり年間100円の配当金を出していて、現在の株価が2,000円の場合:

→ 配当利回り=100円 ÷ 2,000円 × 100=5.0%

この数値が高ければ高いほど、「お得感」が強く見えます。

まずは自分で利回りを計算してみましょう。基本を押さえることで銘柄選びの精度が上がります。

利回りだけで選ぶと危険な理由

配当利回りが高い=良い銘柄とは限りません。「高すぎる利回り」にはリスクが潜んでいます。

ポイント

利回りが高すぎる企業は、株価が大きく下がっていたり、業績が悪化して減配のリスクを抱えていたりする可能性があります。

表面上の数字だけで判断すると、思わぬ損失につながることも。

一時期、利回り8%超で注目された某通信株は、業績悪化&配当減額の発表で株価が急落。

結果的に“高利回りで飛びついた人が損をする”形となりました。

利回りはあくまで“参考値”。安定性・業績・配当の継続性とセットで見ることが大切です。

安定配当企業の見極めポイント

「安定して配当を出し続けている企業」は、過去・現在・未来のバランスで見極めましょう。

以下の3点を押さえると、安定配当企業を見つけやすくなります。

ポイント

- 【過去】5年以上の連続配当 or 増配実績がある

- 【現在】営業利益・フリーキャッシュフローが安定している

- 【未来】配当性向が高すぎず(目安50%以下)、今後も維持可能

「花王」や「武田薬品」は20年以上連続で配当を維持・増配しています。

配当性向も50~70%と健全で、急な業績悪化が起きにくい業種です。

利回りだけじゃなく、「出し続けられるか?」の視点で見るのがプロの投資家。

長期投資なら、安定感がなによりの安心材料です。

成長投資枠の活用ステップ

成長投資枠を活用するには、

「証券会社の選定」→「NISA口座開設」→「商品選び」→「計画的な投資」の順にステップを踏むことが大切です。

新NISAの成長投資枠では、年間240万円まで非課税で株やETFに投資可能です。

ただし、枠は「使わなければその年の分は消失」し、翌年にはリセットされます。

つまり、制度をうまく使うには“早めに準備して計画的に使う”ことが重要です。

また、投資商品を選べる自由度が高い反面、自己判断での運用が必要なので、証券会社の使いやすさやサポート体制も活用の鍵になります。

成長投資枠を使う方法

● ステップ1:SBI証券や楽天証券など、NISA対応で使いやすい証券会社を選ぶ

● ステップ2:ネットでNISA口座を開設(マイナンバー提出、本人確認で約1週間)

● ステップ3:成長投資枠に対応した株・ETFを選ぶ(高配当株、インデックスETFなど)

● ステップ4:月2~5万円から積立投資をスタート。年240万円まで枠を意識して計画的に使う

成長投資枠を活用するには、「準備→選定→実行→継続」の4ステップが基本です。

早めに始めてしっかりと活用すれば、将来の資産形成を大きく後押ししてくれる制度になります。

思い立ったら、まずは証券口座の開設から始めてみましょう!

証券会社の選び方

まずは、自分に合った証券会社を選ぶことが、新NISAをうまく使うための第一歩です。

証券会社によって、取扱商品・手数料・使いやすさ・アプリの機能性が異なります。

特に成長投資枠では個別株やETFも買えるため、取扱銘柄の豊富さや取引手数料がポイントになります。

ポイント

「安さ」だけでなく、「使いやすさ」「目的の投資商品があるか」を基準に選ぶのがコツです。

NISA口座の開設から商品購入までの流れ

NISA口座の開設から投資開始までは、ネットで完結&最短1週間程度でスタート可能です。

2024年以降の新NISAは、恒久制度として整備され、オンラインで手続きが可能に。

マイナンバーと本人確認書類があれば、申込→口座開設→入金→購入まで簡単に完了できます。

手順

- 証券会社のWebサイトでNISA口座を申し込み

- 本人確認書類とマイナンバーを提出

- 数日で口座開設が完了(ログイン情報が届く)

- 銀行から証券口座に入金

- 商品を選んで注文(例:高配当ETFや個別株)

「ネットでかんたんに始められる」ことが新NISAの魅力。

迷っているなら、まずは無料で口座開設だけでもしておきましょう。

年間投資上限の具体的な使い方例

新NISAの成長投資枠は年間240万円まで非課税で投資可能。この枠をどう使うかが資産形成のカギです。

年間240万円=月平均20万円まで非課税で投資できます。

使わなかった枠は繰り越せないので、早めに使い切るほど“複利”の効果も大きくなります。

初心者向け(月5万円×12ヶ月)

- 高配当ETF(VYMや1489など):15,000円

- 国内株(KDDIなど):20,000円

- 投資信託(成長株ファンドなど):15,000円

→ 年間60万円でも「自分流の戦略」が実現できます。

余裕がある人向け(月20万円)

配当+値上がり益のバランス重視ポートフォリオで年5%のリターン想定

→ 年12万円の利益が「非課税」に!

自分の生活スタイルと投資目的に合わせて、240万円枠をどう使うかをしっかり計画しておくと、効率よく資産が増やせます。

売却・再投資と非課税枠の再利用ルール

新NISAでは、成長投資枠で売却した分の非課税枠は、翌年に再利用できます。

ポイント

投資した枠を繰り返し再利用できるようになり、

長期的に非課税枠をフル活用しながら資産運用ができるようになっています。

ただし、枠が復活するのは売却した“翌年”で、売ったその年には戻らない点には注意が必要です。

2025年に成長投資枠で200万円分の株を購入し、そのうち100万円分を同年中に売却したとします。

この場合、2025年の残りの投資可能枠は40万円(=240万円 − 200万円)となりますが、

翌2026年には売却した100万円分の枠が復活し、合計240万円+100万円=最大340万円分まで非課税で投資可能になります。

新NISAでは、売却しても枠が無駄にならず、翌年再利用できる「回復ルール」が大きなメリットです。

うまく売却と再投資を活用すれば、非課税のメリットを最大化できます。

枠の“使い切り”ではなく、“使いまわし”を前提にした戦略的な投資が今後のカギになります。

売却したら枠はどうなる?

新NISAでは、売却した分の非課税枠は翌年に復活して再利用できます。

新NISAの最大の進化ポイントが「売ったらその分、翌年にまた投資できる」仕組み。

たとえば、2025年に成長投資枠で100万円分の株を買い、同年中に50万円分を売却した場合、

その年の残り投資枠は140万円(=240万円-100万円)ですが、2026年には売却分50万円が枠に戻ります。

「一度使ったら終わり」じゃないのが新NISAです。

計画的に売買すれば、非課税の恩恵を何度も使えます!

再利用できるタイミングと注意点

売却枠の再利用は「翌年から可能」。ただし年内に使い切ろうと無理に売るのはNGです。

ポイント

売却枠は、売ったその年には復活せず、翌年1月以降に反映されるのがルールです。

また、売却後の買い直しは“損益通算できない”など課税の注意点もあります。

2025年12月に20万円分のETFを売却しても、その枠が使えるのは2026年1月以降。

つまり、年末に「枠が余ってるから今すぐ売って、買い直そう」は意味がありません。

再利用の仕組みは便利だけど、タイミングや税金面には注意して、焦らず運用しましょう。

配当再投資の考え方

配当をそのまま再投資することで、複利の力を最大限に活かすことができます。

配当金も再投資に回せば「お金がまたお金を生む」仕組みができあがります。

新NISAでは配当金も非課税なので、受け取って再投資することで効率的な資産形成が可能です。

たとえば、年間5万円の配当金をそのまま使わずに毎年投資に回すと、

10年後には元本+配当の運用益が加わり、20〜30万円の差がつくことも珍しくありません。

「配当金は使わず、また投資に回す」——この習慣が、資産をじわじわ大きく育てるカギになります。

よくある質問とその答え(FAQ)

外国株やETFの配当は非課税になる?

新NISAで外国株やETFの配当を受け取っても、日本では非課税になります。

ただし、外国で課税される分までは戻ってきません。

NISA口座に入っていれば、日本国内での配当課税(20.315%)は免除されます。

ただし、米国株や米国ETFは、現地(アメリカ)で10%の源泉徴収が行われるため、それは非課税になりません。

VYM(米国高配当ETF)の配当が年間5万円の場合、日本のNISAでは課税ゼロでも、米国で5,000円分課税されるので、実質手取りは4.5万円になります。

日本では非課税でも、外国の税金は引かれる。でも、それでもNISA口座を使うことで手取りは多くなります!

配当金と分配金の違いは?

配当金は株の利益、分配金は投資信託の分け前です。似てるけど、性質がちょっと違います。

配当金は、企業が稼いだ利益の一部を株主に還元するもの。

一方、分配金は、投資信託が運用益の一部や元本から支払うものも含まれます。

分配金は「利益」じゃない場合もあるので要注意です。

JTの株を持っていれば年4回の「配当金」がもらえます。

eMAXIS Slimバランス型の投資信託では、たとえ元本割れしていても「分配金」が出るケースもあります。

配当金=企業の利益の一部、分配金=投信がどこから引き出すかで意味が違う。見た目だけじゃなく中身を見るのが大事!

再投資か現金受け取り、どっちがお得?

長期で資産を増やすなら、再投資のほうが圧倒的に有利です。

再投資をすることで「複利」が働き、お金がまたお金を生む仕組みができるからです。

現金受け取りはその分使ってしまうことが多く、資産成長には不利になります。

年間5万円の配当を20年間、年利5%で再投資すると、

200万円以上の差が出ることもあります(再投資:約330万円、受け取り:約100万円)。

「使わずに増やす」=再投資は、将来の資産形成に最も効果的な方法の一つです。

将来、配当だけで生活はできるの?

可能ですが、かなりの資産額が必要です。計画的な積立と長期投資がカギ。

仮に年間300万円の配当収入が欲しい場合、配当利回り4%だと必要資産は約7,500万円。

一朝一夕では達成できません。

月5万円ずつ高配当ETFに20年間積立(年利4%)すると、元本1,200万円+複利で最終約1,800万円。

そこから得られる配当は年72万円(=月6万円)程度です。

「配当生活」は夢じゃないけど、現実には準備と時間が必要。コツコツと“土台”を築いていきましょう!

まとめ-非課税メリットを使って自分に合った戦略を

まとめ

- 新NISAの成長投資枠では、年間240万円まで非課税で株・ETFなどに投資可能

- 売却しても翌年に枠が復活する「回復ルール」があり、効率的な長期運用が可能

- 高配当株やETFを活用すれば、安定した配当収入+非課税メリットで資産形成に有利

- 配当金を非課税で受け取るには「株式数比例配分方式」の設定が必須

- 配当利回りは“高ければ良い”ではなく、業績・継続性も重視して銘柄選定するのがコツ

- 証券会社の選定やNISA口座開設、商品選びは早めに行動するのが得策

新NISAの成長投資枠は、自分で銘柄を選びながら効率よく資産を増やせる強力な制度です。

少額から始めて、配当の非課税メリットを活かしながら、将来に向けた資産形成を始めましょう!

まずは証券口座を開設して、非課税のチャンスを逃さないようにしましょう!