そんな疑問を抱えていませんか?

この記事では、そんなあなたのために、新NISAを始めるうえでの

「毎月のおすすめ積立額」についてわかりやすく解説します。

株式投資歴5年、4年間で資産が2倍に伸びた著者が実体験を交えながら作成しました。

実際の平均額や、生活に無理のない金額の計算方法まで紹介します。

投資は難しそうに見えますが、実は“始める”ことが一番大事。

この記事を読めば、不安をクリアにして、自分に合った新NISAの投資額を見つけられますよ。

この記事で得られること

・自分に合った毎月の投資額が分かり、

・安心して長期投資できる投資術が学べます。

あなたの資産形成の第一歩が、今日からスムーズに踏み出せますように──そんな思いを込めて、お届けします。

資産1,400万円突破!

もくじ

30代の新NISA、毎月いくら積み立てるのが理想?

新NISAを活用した資産形成において「毎月いくら積み立てるか」は非常に重要なテーマです。

ここでは30代の平均額や推奨額、無理のない金額の判断方法を解説します。

30代の平均積立額はどのくらい?

多くの30代が新NISAで積み立てている金額は、月2万〜3万円程度が中心です。

この金額は、家計の支出や将来のライフイベントに備えながらも、資産形成のペースを保てるラインとされています。

総務省の家計調査によると、30代の可処分所得の一部を投資に回している割合は年々増加傾向にあります。

(上部リンク先:内閣府 第3-1-3図 日米の家計における資産別の金融資産構成比)

無理のない範囲で資産形成に取り組む人が多いことが伺えます。

平均額を参考にしつつ、自身のライフスタイルに合った金額を検討するのが現実的です。

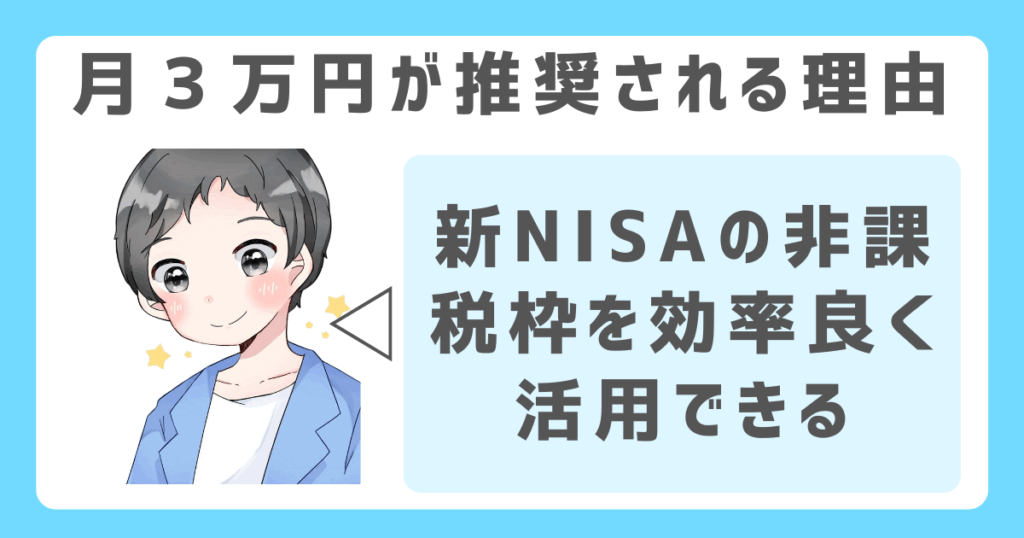

月3万円が推奨される理由とは?

月3万円という積立額は、老後資金や教育費などの将来の備えとして現実的なラインといわれています。

毎月3万円を年利3%で30年間積み立てた場合、

元本1,080万円に対して運用益は約750万円になり、合計で1,800万円近い資産が見込めます。

これは新NISAの非課税限度額を効率よく活用するモデルケースです。

投資初心者でも再現しやすく、達成可能な額として多くのメディアや専門家が推奨しています。

無理なく着実に資産形成したい人にとって、月3万円は目安になります。

無理なく積み立てられる金額の見極め方

自分にとって適正な積立額を判断するには、生活費を引いた残りの余剰資金がポイントです。

まずは毎月の収支を見直し、固定費と変動費を把握します。たとえば、家計簿アプリを使えば支出管理がしやすくなります。

生活に支障のない範囲で積立額を決めることが、継続投資のカギです。

ポイント

急な出費に備えて、投資に回す金額は生活防衛資金を確保した上で決めましょう。

無理のない金額設定が、長期的な資産形成を成功させるポイントです。

毎月満額で積み立てるべきか?

新NISAは年間360万円まで投資できる非課税制度ですが、毎月満額積み立てるべきかは慎重な判断が必要です。

ここでは満額のメリットや判断基準、柔軟性について整理します。

満額積み立てのメリット

満額積み立ては、新NISAの非課税枠を最大限に使える点が魅力です。

ポイント

月30万円を12か月積み立てれば、年間360万円の非課税枠をフルに活用できます。

非課税で得られる利益が増えることで、将来的な資産の伸び幅も大きくなります。

さらに、インフレに備えた実物資産への投資などにも柔軟に対応できます。

資金に余裕がある人にとっては、最も効率的な資産形成の方法です。

満額積み立ての注意点

満額で積み立てる場合、日常生活への影響を見落とすと大きなリスクになります。

毎月30万円を投資に充てるには、十分な生活防衛資金や安定した収入が前提です。

もし収入が減ったり、予期せぬ出費が発生すれば、生活に支障をきたす恐れもあります。

特に30代では、転職や結婚・出産などライフイベントが重なる時期です。

将来設計と照らし合わせたうえで、慎重に判断する必要があります。

無理のない積み立て額を決める3つの基準

積立額を無理なく決めるには、①毎月の可処分所得、②生活防衛資金の確保、③投資の目的を明確にすることが大切です。

たとえば、収入の10〜20%を目安に設定すれば、生活を圧迫せずに継続できます。

ポイント

また、3〜6か月分の生活費を預貯金で確保しておくと、突発的な出費にも対応できます。

さらに、老後資金や教育費など具体的な目的があると、積立のモチベーションにもなります。

これら3点を基準に積立額を調整しましょう。

積み立て額は途中で変更できる?

新NISAでは積立額を途中で変更することが可能です。

収入の増減やライフイベントに応じて、月ごとの設定を見直せるため、柔軟に対応できます。

転職や出産といった生活の変化があった際、積立を一時的に減らす、あるいは増額するなどの調整ができます。

この柔軟性は、長期運用を前提とする制度において重要です。

無理のない金額から始め、状況に合わせて調整する姿勢が継続のカギとなります。

30代におすすめの新NISA活用法(つみたて投資枠編)

新NISAのつみたて投資枠は、投資初心者でも始めやすい制度です。

ここでは、その仕組みやメリット、投資信託の選び方、少額投資の魅力について解説します。

つみたて投資枠の概要

つみたて投資枠は、新NISAで年間120万円まで投資できる非課税の枠です。

対象商品は、国が定めた基準を満たす長期・分散投資向けの投資信託やETF(上場投資信託)に限定されています。

ポイント

定期的に積み立てるスタイルで、リスクを分散しながら着実に資産を増やせるのが特徴です。

とくに30代からのスタートであれば、長期間にわたる運用が可能なので、将来の備えとして効果が期待できます。

初心者でも仕組みを理解すれば無理なく始められます。

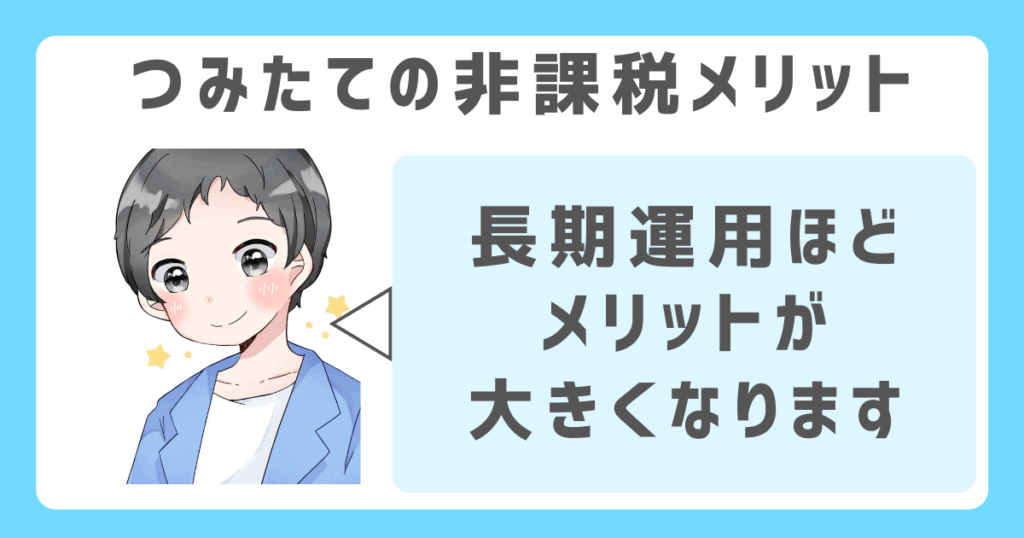

つみたて投資枠の非課税メリット

つみたて投資枠で得た運用益には、税金がかかりません。

通常であれば投資による利益には約20%の税金が課されますが、新NISAの非課税枠内であればその全額が手元に残ります。

たとえば、年利3%で30年間運用し、合計300万円の利益が出た場合、

通常は約60万円が税金として引かれますが、つみたて枠ならこれをすべて受け取れます。

長期運用するほどこの差は大きくなり、30代のうちに始めることで将来の資産形成に大きく貢献します。

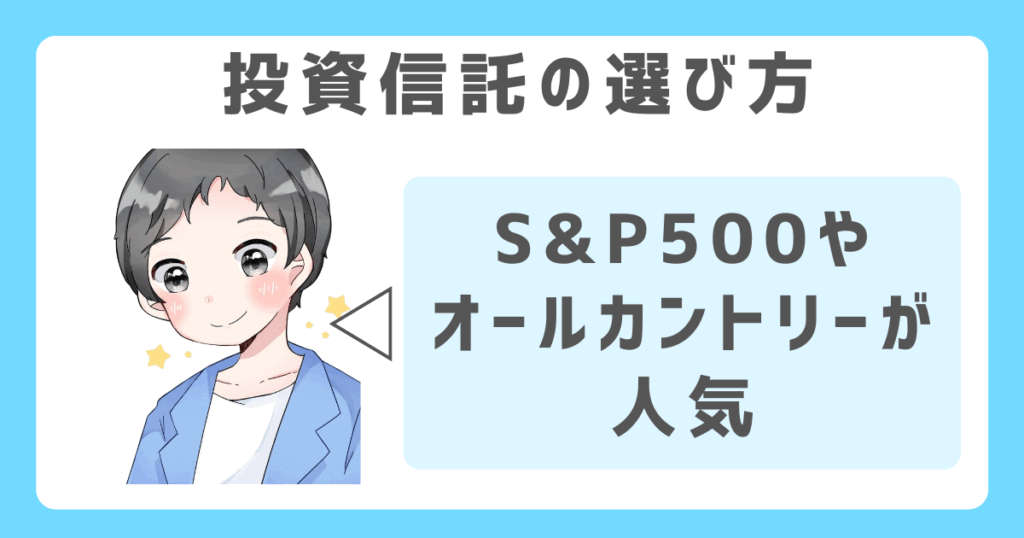

30代に向いている投資信託の選び方

30代の投資初心者には、手数料が低く分散投資が可能なインデックス型の投資信託が向いています。

ポイント

具体的には、「eMAXIS Slim 米国株式(S&P500)」や「全世界株式(オールカントリー)」などが人気です。

これらは世界中の株式に広く分散投資できるため、リスクを抑えながら成長が見込めます。

また、信託報酬が安く、長期保有に適している点もポイントです。

初心者でも扱いやすく、長期投資の基本を学ぶには最適な商品です。

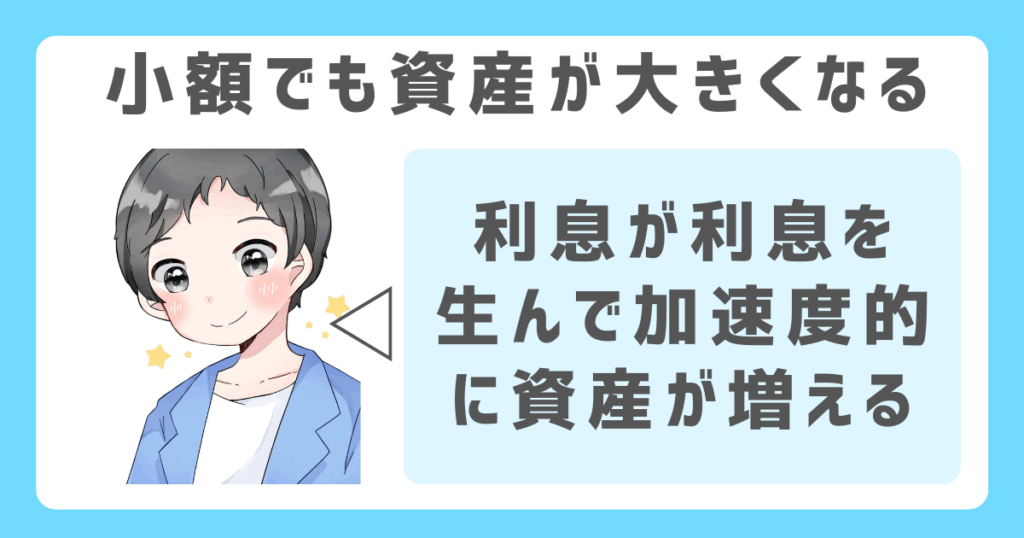

少額から始める積立でも将来は大きく育つ理由

月1万円などの少額積立でも、長期間継続すれば大きな成果が期待できます。

もし月1万円を年利3%で30年積み立てた場合、元本360万円に対して約230万円の運用益が加わり、合計で約590万円になります。

時間を味方につける「複利効果」によって、元本が加速度的に増えるのが理由です。

30代で始めれば時間的な余裕があり、少ない金額でも大きな差を生むことができます。

まずは無理のない範囲でスタートすることが重要です。

成長投資枠はどう使う?30代に合った攻めの活用法

成長投資枠は自由度が高く、多様な商品に投資できる制度です。

ここでは、その基本から30代に向いた活用方法まで、具体的に紹介します。

成長投資枠とは?

成長投資枠は年間240万円まで、株式や投資信託など多様な金融商品に非課税で投資できる制度です。

つみたて投資枠と違い、投資対象の制限が緩やかで、一括購入や個別株の運用も可能です。

たとえば、ETF(上場投資信託)やREIT(不動産投資信託)、テーマ型の投資信託にも投資できます。

これにより、30代のライフステージや目的に合わせた柔軟な投資が可能になります。

自由度の高さがこの枠の最大の魅力です。

つみたて投資枠との違い

つみたて投資枠は積立・長期・分散を前提とした制度で、国が厳選した投資信託しか選べません。

一方、成長投資枠では個別株やアクティブファンドなど、よりリターンを狙える商品にも投資できます。

たとえば、つみたて枠では買えない高配当株やIPO銘柄も選べます。

自分の戦略や市場環境に合わせた投資ができるため、攻めの運用に向いています。

目的に応じて両枠を併用することが理想です。

30代からのリスク許容度

30代は資産運用において「時間」という最大の味方があります。

ポイント

万が一含み損が出ても、時間をかけて回復を待てるため、リスクの高い商品にも挑戦しやすいです。

株価変動の大きい中小型株や新興国ファンドなどにも投資できるのが強みです。

ただし、生活資金まで投資に回すとメンタル面で不安定になるため、リスクを取れる金額にとどめる意識が重要です。

時間を活かした運用が、30代の戦略の軸となります。

30代からの投資戦略

30代は、積み立てによる長期投資と高成長を狙う投資を両立しやすい時期です。

つみたて枠ではインデックス投資を継続しつつ、成長投資枠でテーマ株や高配当株に分散投資する戦略が有効です。

具体的には「生活必需品+成長産業+高配当株」というように、

目的に応じて配分することでリスクとリターンのバランスを取れます。

無理なく続けられる戦略を立てることが成功のカギとなります。

高配当株の活用例

高配当株を成長投資枠で購入すれば、配当金を非課税で受け取れます。

例として、日本たばこ産業(JT)や三菱HCキャピタルは年3〜5%の配当利回りが期待されます。

通常、配当には約20%の税金がかかりますが、新NISAの枠内なら全額手元に残ります。

これにより、配当収入を再投資に回す「複利効果」も得られます。

安定収入を得ながら資産を増やしたい人にとって、高配当株は魅力的な選択肢です。

目的別にみる!積立額のシミュレーション

資産形成の目的によって、必要な積立額は大きく異なります。

ここでは老後・教育・住宅の各目的に応じた目安や、積立額ごとのシミュレーションを紹介します。

老後資金を貯める場合の目安金額

老後資金は、退職後の生活費の不足分を補うために必要です。

公的年金だけでは月5万円程度不足するという想定で30年間生活すると、合計で約1,800万円が必要になります。

そこで30代で月3万円ずつ積み立て、年利3%で運用すれば、30年後には約1,740万円が貯まります。

このように、月々の積み立てと運用次第で老後資金の備えが可能になります。

早めに準備を始めれば、必要額に無理なく近づけます。

教育資金を貯める場合

子どもの大学進学までに必要な教育資金は、私立文系なら約400万円、公立理系でも300万円前後が目安です。

仮に子どもが10年後に大学進学するとして、月2万円を年利3%で積み立てると、約280万円が準備できます。

ボーナス月に増額すればさらに現実的です。

新NISAの非課税制度を活用すれば、利息にかかる税金が不要になり、効率よく資金を蓄えることができます。

教育目的でも長期投資は有効です。

住宅購入資金を貯める場合

住宅の頭金としては、物件価格の10%~30%が目安とされます。

たとえば3,000万円の物件なら600万円程度が必要です。

仮に10年で頭金を用意するなら、月5万円の積立で年利3%なら約700万円を達成可能です。

家計を圧迫しない範囲での積立が前提ですが、成長投資枠を活用すれば効率的に資産形成ができます。

資金計画を立てて、購入時期から逆算するのがコツです。

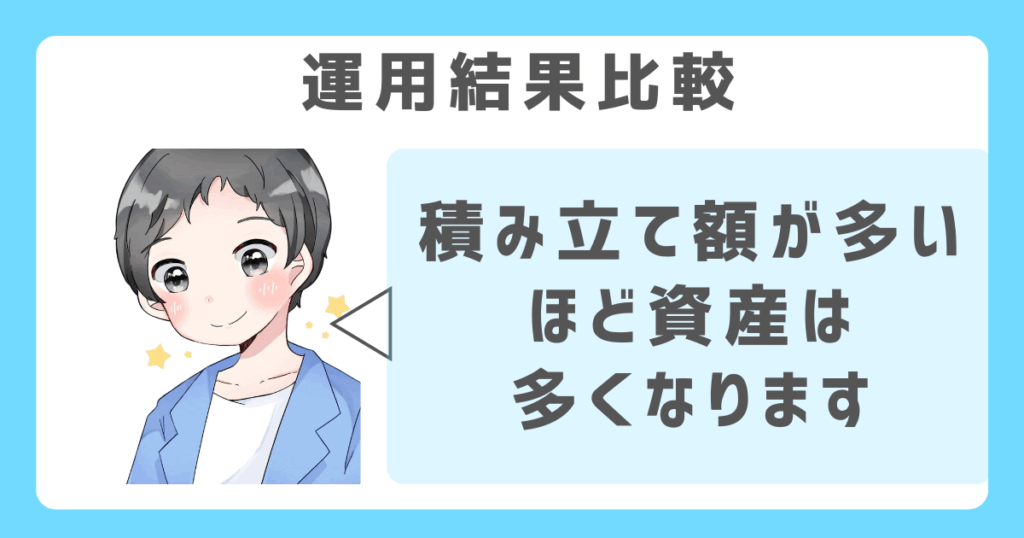

月1万円/3万円/5万円での運用結果比較

積立額ごとの30年間の運用シミュレーションは以下の通りです(年利3%の場合):

| 月額積立 | 元本 | 運用益 | 総額 |

|---|---|---|---|

| 1万円 | 360万円 | 約220万円 | 約580万円 |

| 3万円 | 1,080万円 | 約670万円 | 約1,750万円 |

| 5万円 | 1,800万円 | 約1,110万円 | 約2,910万円 |

このように、積立額を増やすことで将来の資産は大きく育ちます。

無理のない範囲で少しでも多く積み立てることで、目標達成が近づきます。

30代が新NISAで失敗しないための注意点

新NISAは非課税という大きなメリットがありますが、その反面、他の制度とは異なる注意点もあります。

損益通算や資金管理、心構えについてしっかり押さえましょう。

損益通算ができない

新NISAで出た損失は、特定口座などで得た利益と損益通算できません。

損益通算とは、同じ年に発生した利益と損失を相殺することで利益分の税金を少なくする制度のことです。

仮に特定口座で得た配当益が10万円、新NISAで10万円の損失が出ても、相殺はできず課税対象になります。

通常口座なら利益と損失を相殺して税金を減らせますが、新NISAでは制度上これが不可能です。

高リスク商品に投資する場合、この仕組みを知らないと非課税なのに損だけ残るという結果になりかねません。

口座の特徴を理解して選ぶことが大切です。

繰越控除ができない

新NISAで発生した損失は、翌年以降に繰り越して控除することもできません。

繰越控除とは、確定申告において、ある年に発生した赤字を最大3年間繰り越して、将来の所得から控除する制度のことです。

たとえば、通常の課税口座では最大3年間にわたって損失を繰越でき、将来の利益と相殺できますが、新NISAではこの仕組みがありません。

そのため、一度損失が出れば、その年限りで処理され、税制上の救済措置は受けられません。

特に30代の投資初心者は、損しても取り返せると安易に考えず、リスク許容度を見極めて投資することが重要です。

生活資金とのバランス

投資に夢中になるあまり、生活資金を圧迫してしまうのは本末転倒です。

もし生活費の一部を削って毎月5万円の積立を続けると、急な出費に対応できなくなる可能性があります。

まずは家計全体を見直し、手取り収入の中から無理のない範囲で積立額を決めましょう。

最低でも3か月分の生活費は現金で確保しておくのが望ましいです。

資産形成は、続けることが最も大切なため、余裕資金での運用が前提です。

投資に対するメンタルブロックを外す方法

「自分には投資は向いていない」「損をしそうで怖い」と感じるのは自然なことです。

ポイント

そうした不安を乗り越えるには、まずは少額から始めるのが効果的です。

たとえば、月1万円からでも投資を経験することで、価格変動に慣れ、自分のリスク許容度も把握できます。

また、インデックスファンドなどの安定型商品を選べば、値動きのストレスも小さくて済みます。

最初の一歩を踏み出せば、次第に投資が当たり前に変わります。

新NISAの積立額は収入の何%がベスト?

新NISAの積立額は人それぞれですが、収入とのバランスが重要です。

ここでは一般的な目安や家計全体から考える比率、ボーナス活用について解説します。

収入の10%を目安にする理由

投資初心者にとって、手取り収入の10%を積立額の目安にするのが現実的です。

月の手取りが30万円なら、3万円を積み立てるイメージです。

これなら生活費や娯楽費を圧迫せず、長期的に続けやすくなります。

毎月無理なく出せる金額で、少しずつでも積み上げることが資産拡大の近道となります。

10%という基準は、初心者にも取り組みやすいラインです。

家計の支出から考える最適比率

積立額を決めるには、収入だけでなく支出全体のバランスも重要です。

たとえば、住居費や食費、通信費といった固定費が高すぎると、積立に回せるお金が限られてきます。

家計簿アプリを使って支出を見える化すると、自分に合った最適な投資比率が見えてきます。

理想は「支出の最適化→積立額の最大化」という流れです。

収入に対して何%という考え方だけでなく、支出からの逆算も大切です。

ボーナスも選択肢に入れよう

月々の積立が難しい場合は、ボーナスを活用するのも有効な方法です。

ポイント

たとえば、夏と冬のボーナスからそれぞれ10万円ずつ投資すれば、年間で20万円の資産形成が可能になります。

新NISAの非課税枠を使えば、将来の利益も税金なしで受け取れます。

まとまった金額を一括投資すれば、運用効率も高まります。

普段の生活費に影響を与えずに投資を継続する手段として、ボーナスは強力な資金源になります。

30代投資初心者が安心して始められる新NISAの始め方

初めての投資は不安がつきものですが、ステップを踏めばスムーズに始められます。

ここでは証券口座の選び方から、継続のコツまでをわかりやすく解説します。

ステップ1:証券口座の選び方

証券口座は、取引のしやすさや手数料体系で大きく差が出ます。

ポイント

ネット証券を選べば、スマホだけで手軽に口座開設ができ、取引コストも低く抑えられます。

たとえば、楽天証券やSBI証券は投資初心者にも使いやすいシステムが好評で、クレカ積立にも対応しています。

日常の支払いと連携すれば、ポイントも貯まりやすくなります。

将来まで使い続ける口座になるため、信頼性と手数料をしっかり比較して選ぶことが大切です。

ステップ2:自動積み立ての設定方法

新NISAでは、自動積み立てを活用すると投資を習慣化できます。

証券会社の管理画面で毎月の積立額と購入する商品を指定すれば、あとは自動で積立が行われます。

たとえば、月初に3万円をS&P500連動型のインデックスファンドに設定しておけば、忙しい人でも投資が継続できます。

クレジットカード払いに対応している証券会社なら、ポイントも同時に貯まるためお得です。

手間を減らすことで、投資の継続率が高まります。

ステップ3:初月から続けるための工夫

初めの1か月でつまずくと、投資自体をやめてしまう人も少なくありません。

ポイント

継続のコツは生活に影響のない金額で始めることです。

仮に月5,000円から始めれば、無理なく投資のリズムが作れます。

さらに、スマホアプリで資産の増減を見える化すれば、やる気も維持しやすくなります。

始めやすさと続けやすさの両方を意識すれば、自然と習慣になり、長期投資の成果にもつながります。

よくある質問

30代で新NISAを使う場合、毎月いくら積み立てるのが現実的?

30代の多くが新NISAで積み立てている金額は、月2〜3万円が目安とされています。

目安の基準としては、手取り収入の10%が現実的とされており、

たとえば月収30万円なら3万円の積立がちょうどよい水準です。

ポイントは「続けられる金額」であること。

無理のない金額から始めて、慣れてきたら増額する方法がおすすめです。

まずは月1万円などの少額からスタートするのがよいでしょう。

毎月満額の30万円を積み立てるのはアリ?

新NISAの満額である月30万円(年間360万円)を積み立てることができれば、

非課税枠を最大限に活用でき、資産形成のスピードも加速します。

ただし、これは生活に余裕のある人向けの方法です。

急な出費や収入の減少に備えて、十分な生活防衛資金があることが前提となります。

途中で金額を見直すこともできるため、資金に余裕がある月は増額、

支出が増える月は減額するなど、柔軟に調整しながら無理なく続けることが大切です。

初心者におすすめの積立金額とスタート方法は?

新NISA初心者には、まず月1万円からの積立がおすすめです。

生活費を見直して余剰資金を把握し、その中から無理のない金額を投資に回しましょう。

ネット証券を利用すれば、自動積立やクレジットカード積立の設定が可能で、手間なく投資を継続できます。

支出をアプリなどで「見える化」したり、投資の目的を明確にしたりすることで、

投資へのモチベーションも維持しやすくなります。

積立額は途中で変更できる?

新NISAでは積立額をいつでも変更できます。

たとえば転職や育児、引っ越しなどのライフイベントによって支出が一時的に増えた場合には、

積立額を減らすことが可能です。

また、収入に余裕が出たときには増額するなど、ライフスタイルに合わせて柔軟に調整できます。

無理なく継続することが最も大切なので、生活に支障が出ない範囲で設定しましょう。

つみたて投資枠と成長投資枠、30代にはどちらが合う?

投資初心者の30代には、少額からスタートしやすく、長期分散投資に適した「つみたて投資枠」がおすすめです。

この枠では、安定的な資産形成ができ、運用益も非課税となるため、非常に効率の良い制度です。

一方で、リスクをある程度取れる人には、「成長投資枠」も追加でおすすめです。

高配当株やアクティブファンドなどに非課税で投資できるため、攻めの運用を目指すことができます。

目的やリスク許容度に応じて、両者を使い分けましょう。

まとめ|「毎月いくらか」より「続けられる額」を意識しよう

まとめ

- 30代の平均積立額は月2〜3万円で、無理のない範囲で資産形成を目指しましょう

- 月3万円の積立で30年後には約1,800万円の資産形成も可能

- 積立額は生活費を除いた余剰資金から判断し、無理のない額を設定

- 満額積立は非課税枠を最大限活用できるが、継続可能か見極めが重要

- 目的に応じた積立シミュレーションで老後・教育・住宅資金を計画的に準備

- 新NISAは損益通算や繰越控除ができないため、リスク管理も重要

- 収入の10%を目安に、家計の支出バランスも考慮しながら積立額を設定

新NISAを使った資産形成で最も大切なのは、金額の大小よりも継続できる金額を設定することです。

無理な額で始めると、生活費を圧迫し途中でやめる原因になります。

たとえば、月1万円からスタートし、慣れてきたら増額する方法なら無理がありません。

生活に支障が出ない範囲で続けることが、将来的な成果につながります。

自分に合ったペースで投資を継続する意識が、成功への第一歩です。

最初の一歩が大切です。

無料で証券口座を開設し、まずは月1万円の積立から始めてみましょう。