と気になっている方も多いのではないでしょうか。

この記事は、そんな疑問を解決します。

株式投資歴5年、4年間で資産が2倍に伸びた著者が実体験を交えながら作成しました。

読んだ後には、「これなら自分にも取り入れられる!」と感じてもらえるはずです。

この記事で得られること

・つみたて投資枠の「年間120万円」という基本的な上限から、

・成長投資枠との併用、

・具体的な積立シミュレーションやおすすめの使い方も学べます。

将来に向けて、小さな一歩を踏み出すヒントを、ぜひこの記事から見つけてください。

資産1,600万円突破!

もくじ

新NISAの積立上限額はいくら?

新NISAでは、年間・生涯の非課税枠が明確に定められています。

つみたて投資枠と成長投資枠のそれぞれの上限を知ることで、より戦略的な資産形成が可能になります。

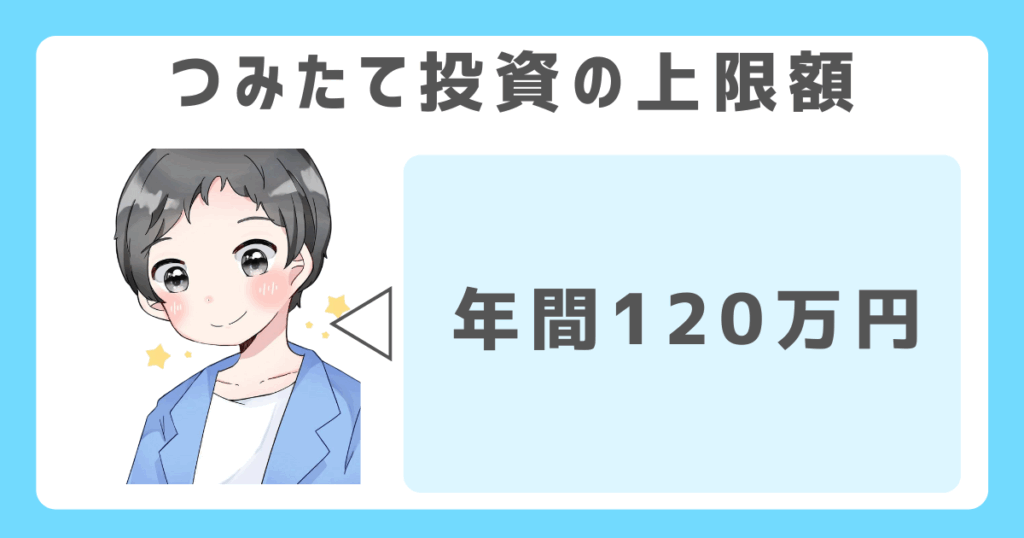

つみたて投資枠の年間上限額は120万円

つみたて投資枠では、年間最大120万円まで非課税で積立ができます。月に換算すると、最大で10万円までの積立が可能です。

この枠で投資できる商品は、長期運用に適した低コストの投資信託に限定されています。

たとえば、eMAXIS Slimシリーズなどが該当し、初心者にも人気があります。

毎月一定額を積み立てる仕組みのため、投資経験がない人でも始めやすく、ドルコスト平均法により価格変動のリスクも抑えられます。

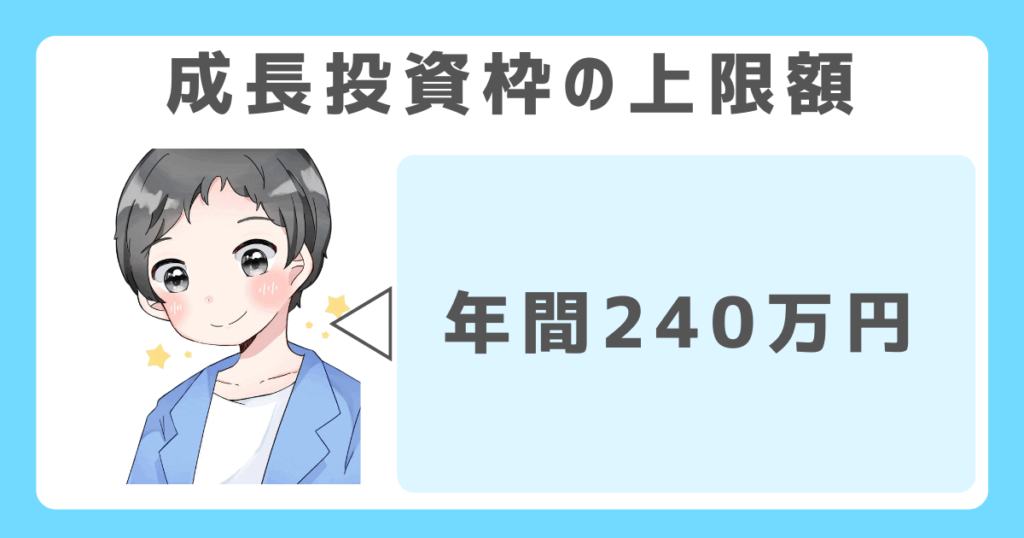

成長投資枠の年間上限額は240万円

新NISAでは、つみたて投資枠と成長投資枠を合計して、年間最大360万円まで非課税で投資できます。

内訳は、つみたて投資枠が120万円、成長投資枠が240万円です。

成長投資枠では、個別株やETF、アクティブファンドなど、自由度の高い商品への投資が可能です。

たとえば、配当狙いで高配当株に投資するケースや、株主優待を目的とした投資もこの枠で対応できます。

資産運用の幅を広げたい人にとって有利な仕組みです。

生涯の非課税保有限度額は1,800万円

新NISAでは、生涯を通じて非課税で保有できる投資額の上限が1,800万円に設定されています。

このうち成長投資枠で使えるのは最大1,200万円、残り600万円はつみたて投資枠にあてられます。

非課税枠は「取得価格ベース」で計算され、売却すれば枠が翌年に復活する仕組みです。

たとえば、100万円分の株式を売却すれば、翌年にその100万円分を新たに非課税枠として使えます。

これにより、長期間の柔軟な資産運用が可能になります。

新NISAのつみたて投資枠と成長投資枠の違いを知ろう

新NISAは2つの投資枠に分かれており、それぞれ運用スタイルや金額に特徴があります。

以下で、つみたて投資枠と成長投資枠の違いを具体的に見ていきましょう。

つみたて投資枠は年間120万円までコツコツ投資

つみたて投資枠では、年間最大120万円まで非課税で積立投資ができます。

ポイント

対象となるのは、国が定めた基準を満たした投資信託で、長期・分散・積立を基本とした運用が前提です。

1カ月あたりの積立額で考えると、月10万円までが目安となります。

コツコツと積立を続ける仕組みなので、投資初心者でも始めやすいのが特徴です。

値動きが気になっても「ドルコスト平均法」によってリスクが分散されるため、安心して資産形成を進められます。

成長投資枠は年間240万円まで柔軟に投資可能

成長投資枠は、年間最大240万円まで非課税で投資できる枠で、個別株やETF(上場投資信託)なども対象に含まれます。

ポイント

こちらは比較的自由度が高く、スポット購入やタイミングを見た投資も可能です。

積立方式も選べますが、一括投資や分配金の受け取りなども選択でき、運用方針の幅が広いのが特徴です。

たとえば、特定の企業の株を購入して配当を狙うなど、自分なりの戦略を立てやすい設計になっています。

2つの枠は併用できて、戦略的な使い分けがカギ

新NISAでは、つみたて投資枠と成長投資枠を併用することができます。

年間の非課税投資枠360万円のうち、120万円までをつみたて投資枠、残り240万円までを成長投資枠として活用できます。

たとえば、生活の安定を意識してつみたて投資枠でコツコツ積立しつつ、

ボーナス時には成長投資枠で個別株に投資するといった使い分けが可能です。

2つの枠を目的に応じてバランスよく使うことが、効率的な資産形成につながります。

新NISAの積立額を決める前に考えるべきこと

積立を始める前には、自分に合った金額を決めることが大切です。

無理なく続けられるかどうかは、ライフスタイルや資金状況によって異なります。以下でポイントを整理しましょう。

ライフプランに合った資産形成の目標を設定する

まずは、資産形成の目的を明確にすることが大切です。

たとえば、「老後資金として2,000万円貯めたい」「10年後に住宅の頭金を用意したい」といった目標があると、

逆算して毎月いくら積み立てるべきかが見えてきます。

期間や目標額がわかれば、自然と必要な利回りやリスク許容度も把握できます。

目的のないまま積み立てを始めると、途中でブレがちになるため、まずはライフプランをベースにした資産のゴール設定が欠かせません。

収支バランスから「続けられる額」を見極める

新NISAは長期運用が前提となる制度です。

ポイント

そのため、一時的な無理よりも「続けられる金額」を優先することが重要です。

たとえば、毎月の家計支出を見直し、固定費や変動費を把握したうえで、投資に回せる余裕資金を割り出します。

よくある目安としては、手取り収入の10〜20%ほどが現実的とされています。

無理に高額を設定すると継続が難しくなるため、まずは小額から始めて、慣れてきたら段階的に増やす方法も有効です。

ボーナス月や余裕資金も活用して効率化を図る

積立額は毎月の収入だけで考える必要はありません。

夏・冬のボーナスや臨時収入を活用すれば、一気に非課税枠を埋めることも可能です。

新NISAでは、年間投資枠内であれば月ごとに自由な金額で投資できるため、

年初にボーナス分を先に投資する「スポット購入」も選択肢になります。

毎月一定額だけでなく、余裕のあるタイミングで一時的に金額を上乗せすることで、積立のスピードを効率的に高められます。

毎月の積立額はいくらが現実的?

積立投資は「続けられる金額」が何より重要です。

無理なく継続できる金額を把握することで、新NISAを長期的に活用しやすくなります。以下で目安を紹介します。

月3万円は継続しやすい水準

月3万円の積立は、無理なく続けられる現実的な水準とされています。

手取りが30万円の人であれば、月収の1割にあたるため、生活に大きな支障をきたさずに投資が可能です。

この金額なら年間36万円を積み立てられ、10年続ければ360万円、利回り次第では資産も大きく成長します。

大切なのは金額の多さよりも「継続」です。

途中でやめると複利の効果も薄れるため、自分に合ったペースで積立を続けることが成果につながります。

収入の10〜20%を目安に設定する

ポイント

毎月の積立額を決める際は、収入の10〜20%を目安にするとバランスが取りやすくなります。

仮に月収25万円の人であれば2.5万円〜5万円の範囲が基準になります。

この割合は、生活費を圧迫しにくく、将来の資産形成にも十分な効果を発揮するラインです。

固定費や支出の見直しと組み合わせて調整すれば、無理のない範囲で積立が可能です。

家計の状況に合わせて、定期的に金額を見直すことも長く続けるためのポイントです。

30代の目安の積立額は月3.5万円

年代ごとに収入やライフステージが異なるため、適切な積立額も変わってきます。

たとえば30代は、結婚や子育てなど支出が増える時期でもありますが、同時に収入も安定し始める年代です。

この30代には、月3万〜4万円程度の積立が現実的とされ、平均的には月3.5万円が一つの目安です。

この金額を継続できれば、10年で420万円を非課税で積み立てられます。

年代別の特性に合わせた計画を立てることが、無理のない投資への第一歩になります。

積立額を上限まで使い切るシミュレーション

新NISAの生涯非課税枠1,800万円を使い切るには、どのくらいの積立額が必要なのか。

ここでは、月3万円と月10万円のケースで、到達までの年数を試算します。

月3万円なら60年で上限到達

月3万円ずつ積み立てた場合、年間の積立額は36万円となります。

生涯非課税保有限度額1,800万円に達するには、60年かかる計算です。

たとえば、30歳から積み立てを始めた場合、90歳でちょうど1,800万円に到達します。

かなり長期間かかるため、上限をフル活用したい場合は途中で積立額を増やすなどの工夫が必要です。

ただ、60年という期間は逆に、着実に積立を続けられる金額であることも意味しています。

月10万円なら15年で上限到達

毎月10万円を積み立てると、年間で120万円になります。

このペースで運用すれば、生涯非課税枠の1,800万円には15年で達します。

40歳から始めれば、55歳には上限を使い切れる計算です。

このように、積立額を増やせば、短期間で枠を使い切ることが可能になります。ただし、生活費や他の支出とのバランスが重要です。

無理のない範囲で積立額を調整しながら、最適な投資スピードを考えることが求められます。

上限に到達する前に意識したい資産運用の考え方

非課税枠の活用は重要ですが、上限に到達すること自体がゴールではありません。

ポイント

大切なのは、目的に合った資産運用を行うことです。

仮に、子どもの教育資金や老後資金といった目的ごとに目標金額と期間を設定し、それに合わせた積立計画を立てることが必要です。

また、投資信託の種類やリスク許容度も見直しポイントになります。

上限を意識しすぎると焦りが生まれやすいため、無理のない運用を心がけましょう。

新NISAで積立額を最大限活かす実践テクニック

新NISAを有効活用するには、制度だけでなく積立の工夫も大切です。

ここでは積立額を無駄なく活かすための、すぐに実践できるテクニックを紹介します。

自動積立設定で投資の習慣化を狙う

積立投資を成功させるには、毎月自動で継続できる仕組みを整えることが効果的です。

金融機関の自動積立機能を利用すれば、指定した日に決まった金額が口座から引き落とされ、投資に回されます。

もし給料日の翌日に設定すれば、使いすぎを防ぎながら着実に積立が進みます。

毎月手動で注文を出す手間もなく、うっかり忘れも防げます。無理なく習慣化しやすいため、初心者でも続けやすい方法です。

増額設定でライフスタイルに柔軟対応

ポイント

収入が増えたタイミングや支出が落ち着いた時期には、積立額を増額するのもひとつの方法です。

昇給や住宅ローンの完済後など、家計に余裕が出た際に月額を5,000円ずつ増やすといった柔軟な調整が可能です。

余裕があるときに効率よく枠を使うことで、資産形成を加速させることができます。

減額設定でライフスタイルに柔軟対応

支出が一時的に増える時期には、積立額を減らして無理のない運用に切り替えることも大切です。

たとえば、引っ越しや冠婚葬祭などで出費が重なるときは、一時的に積立を1万円減らすといった調整が可能です。

新NISAでは、積立額の変更が比較的簡単にできるため、家計の変化に合わせて運用を柔軟にコントロールできます。

長く続けるためには、こうした「無理しない工夫」が欠かせません。

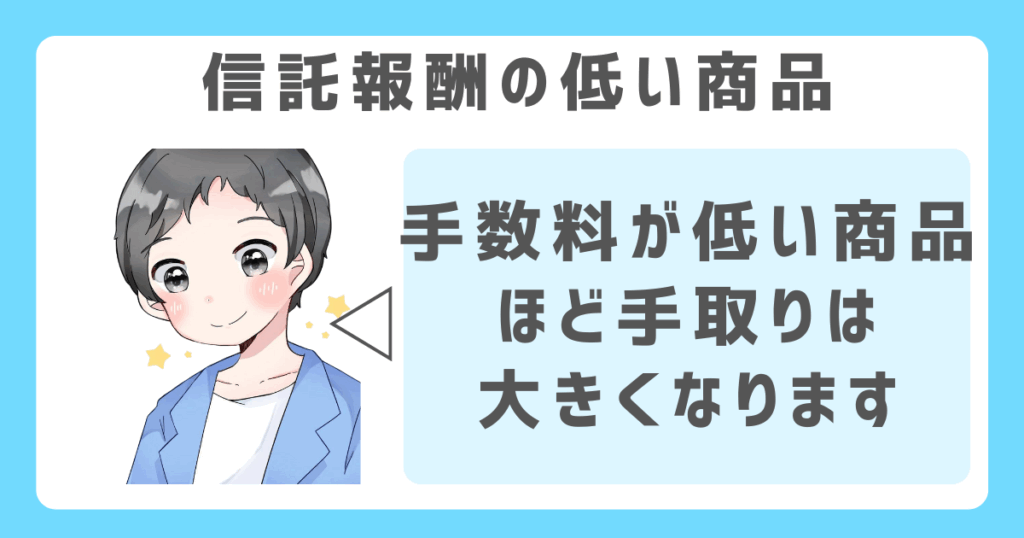

信託報酬の低い商品を選んで効率を高める

同じ積立額でも、信託報酬(運用管理費用)の違いによって長期的なリターンに差が出ます。

ポイント

年率0.1%と0.5%の信託報酬では、20年後に数十万円の差が生まれることもあります。

eMAXIS Slimシリーズのような低コストなインデックスファンドを選べば、コストを抑えながら非課税の恩恵を最大化できます。

商品の詳細を確認し、長く保有する前提でコストにも着目することが、資産効率を高めるポイントです。

新NISAの非課税枠をうまく活用するコツ

新NISAの非課税枠を有効に使うためには、制度を理解するだけでなく、自分の生活や投資スタイルに合った工夫が必要です。

以下のポイントを押さえて、無理なく効率的に運用しましょう。

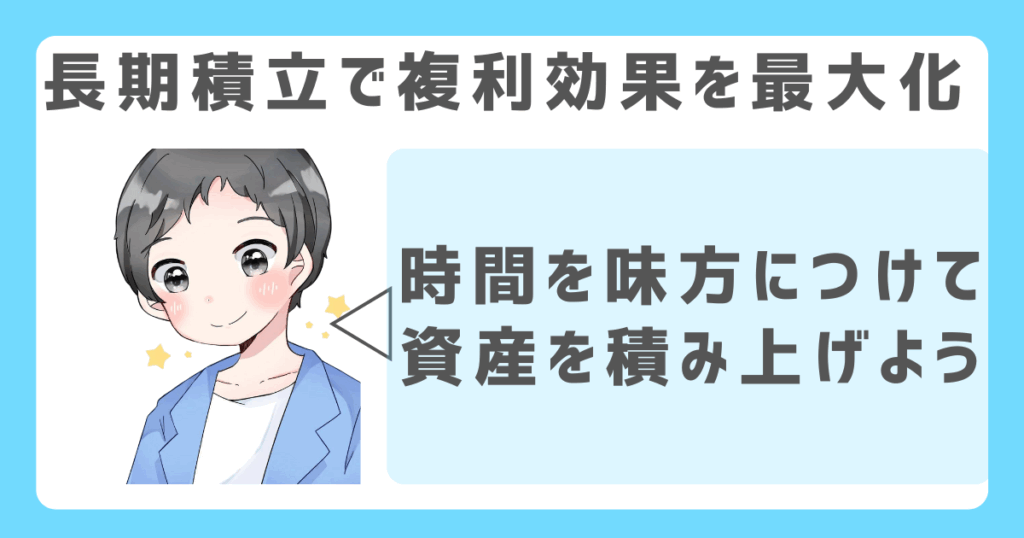

長期積立で複利効果を最大化する

資産形成では、時間を味方につけることが重要です。

たとえば、毎月3万円を年利3%で20年間運用した場合、元本720万円に対し約990万円まで増える試算になります。

これは「複利」の力によるもので、運用益が再投資されて利益を生み出す仕組みです。

新NISAは非課税でこの複利効果を享受できるため、長期積立と非常に相性が良い制度です。

すぐに大きなリターンを求めず、着実に資産を積み上げることが成果に直結します。

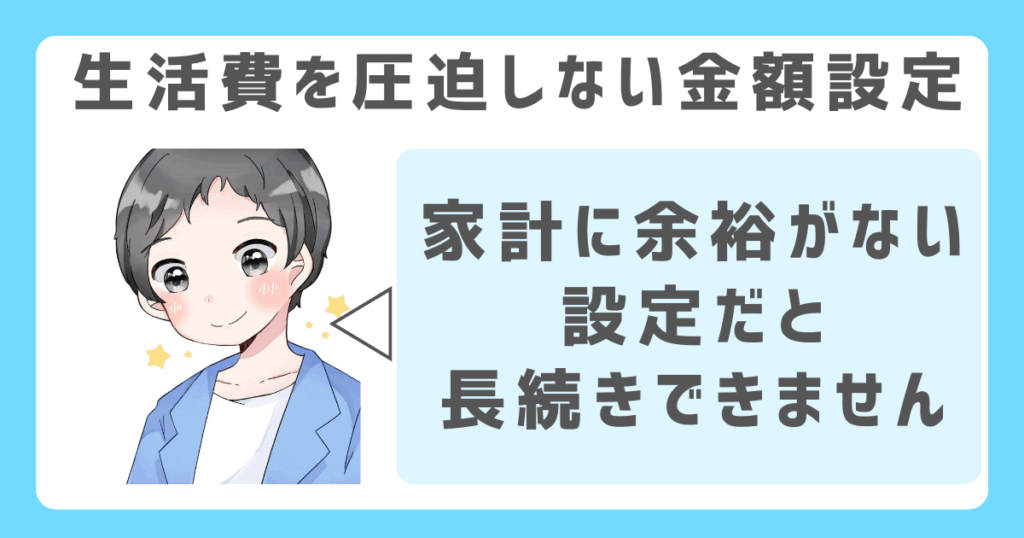

生活費を圧迫しない金額設定にする

無理のある積立額は継続の妨げになります。

もし家計に余裕がないのに月5万円を投資に回すと、急な出費や物価上昇に対応できなくなる可能性があります。

ポイント

理想は、毎月の手取り収入の10〜20%以内に収めることです。

たとえば手取り30万円なら、月3万円〜6万円が目安です。

最初は少額から始めて、収入や支出の変化に応じて調整していくことで、無理なく長期にわたり積立を継続できます。

非課税枠の状況を定期的に見直す

新NISAの枠は年単位で管理されるため、どれだけ使えているかを把握することが大切です。

たとえば、年の途中で積立額を変更した場合、非課税枠が残っているかどうかを確認しないと、

枠を使い切れないまま年度を終えることになります。

証券会社のマイページなどで利用状況を確認し、年末までに余裕があればスポット購入で使い切ることも可能です。

計画的にチェックすれば、非課税メリットを最大限に引き出せます。

上限を超えた場合の対応策

新NISAには年間や生涯の非課税投資枠が決まっており、枠を超えてしまうと非課税のメリットが受けられなくなります。

ここでは上限超過時の注意点と具体的な対処法を解説します。

年間投資上限を超えた場合は翌年に繰り越しできない

年間の非課税投資枠は、1月から12月までの期間で最大360万円です。

ポイント

この上限を超えてしまうと、超過分は非課税にはなりません。

また、未使用分を翌年に持ち越すこともできないため、使い残した枠は消滅します。

つまり年間240万円しか投資しなかった場合でも、翌年にその120万円分を追加で使うことはできません。

枠を無駄にしないためには、年間の投資計画を立てて、年末までに活用できるよう定期的に進捗を確認することが大切です。

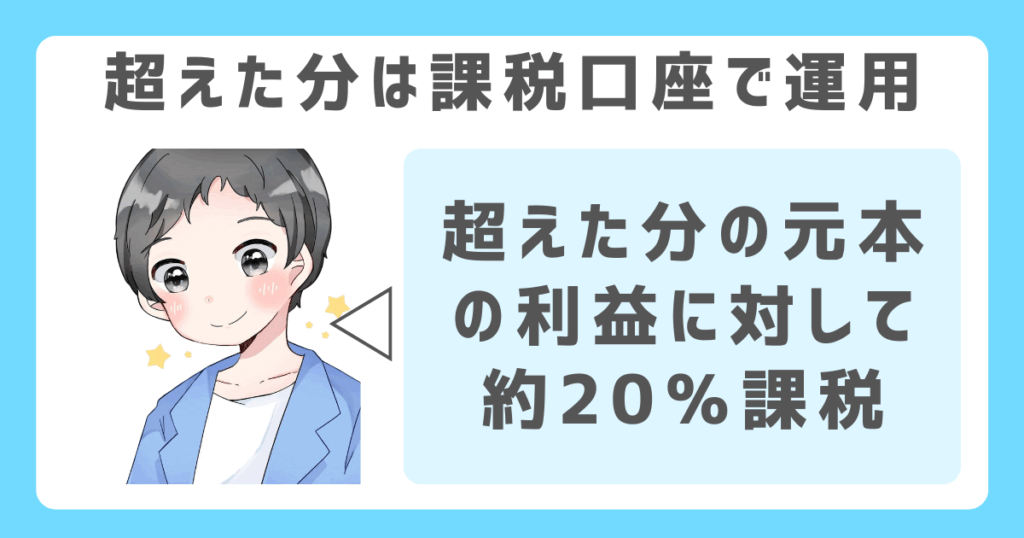

非課税枠を超えた分は課税口座で運用される

新NISAの非課税枠を超えて投資を行うと、その分は自動的に課税口座(特定口座や一般口座)での運用となります。

年間360万円を超えて投資信託を買い付けた場合、361万円以降の金額は課税対象です。

このとき得られた売却益や配当金には、約20%の税金がかかります。

課税口座でも運用自体は可能ですが、非課税の恩恵を受けられないため、

毎年の投資額は非課税枠内に収めるよう慎重に管理する必要があります。

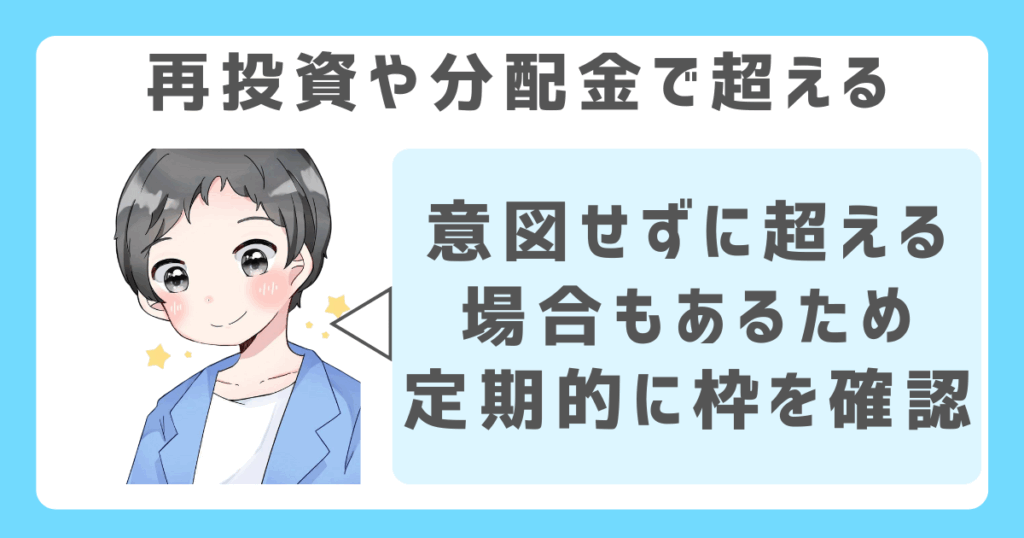

再投資や分配金でも上限超過に注意が必要

再投資型の投資信託や、分配金の再投資によっても非課税枠を知らぬ間に超えてしまうケースがあります。

ポイント

保有中のファンドから出た分配金を再投資に回す場合、その再投資額も非課税枠にカウントされます。

特に積立とスポット購入を併用していると、自分で思っている以上に枠を消費している可能性があります。

定期的に証券会社の管理画面などで投資残高と使用済み枠を確認し、上限に近づいていないかをチェックすることが重要です。

投資初心者が知っておくべき新NISAの注意点

新NISAは非常に便利な制度ですが、初心者が知らずに損をしてしまう落とし穴もあります。

ここでは、特に注意すべきポイントを3つに絞って解説します。

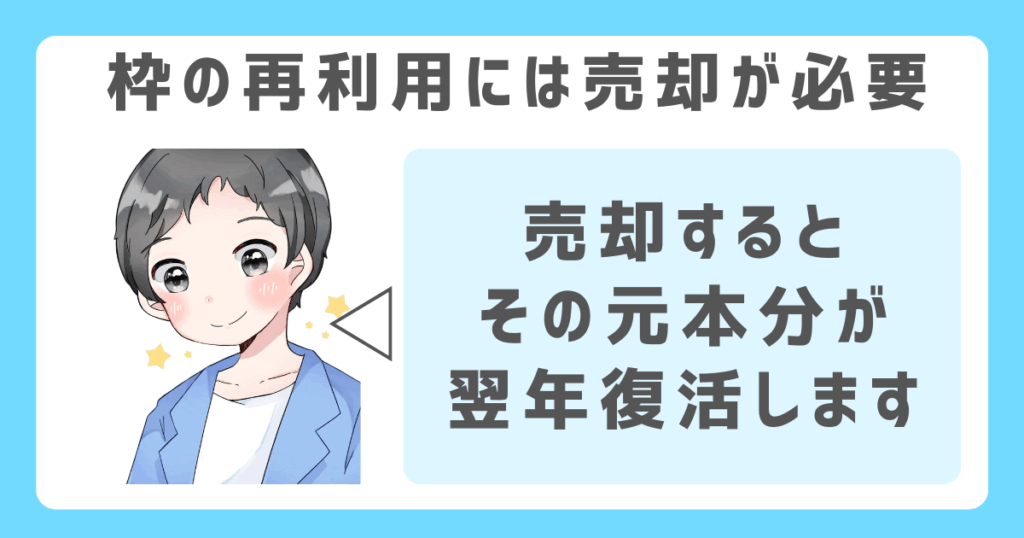

枠の再利用には売却が必要

新NISAでは、売却するとその分の非課税枠が翌年に復活する仕組みがあります。

ただし、自動的に再利用できるわけではなく、一度売却する必要があります。

たとえば、100万円分の株を保有し、それを売却すると、その100万円分は翌年に再び非課税枠として使えるようになります。

途中で売ることに抵抗を感じる方もいますが、資産の入れ替えや戦略的な再投資には不可欠な仕組みです。

再利用の仕組みを知らないと、枠を最大限に活かしきれない場合があります。

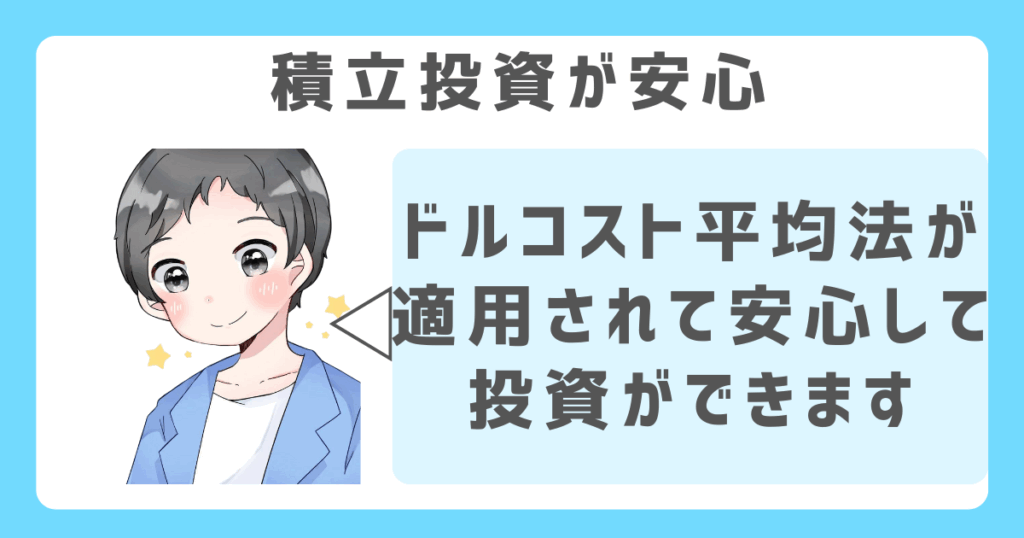

一括投資ではなく積立投資が安心

まとまった資金がある場合でも、一度にすべて投資するのではなく、分散して積立投資をするのが安全です。

年初に360万円を一括で投資した場合、その時期の価格が高ければ、長期的に不利になる可能性もあります。

ポイント

これに対して、毎月積み立てることで購入価格を平均化する「ドルコスト平均法」が働き、価格変動のリスクを抑えることができます。

特に相場に慣れていない初心者には、積立のほうが継続しやすく安心です。

金融機関によってサービスや設定機能が異なる

新NISAは、どの証券会社や銀行を利用するかによって、サービス内容や使い勝手が大きく異なります。

たとえば、自動積立の設定画面がわかりやすいか、ポイント還元があるか、サポート体制が充実しているかなどが比較ポイントです。

楽天証券やSBI証券は、ネット証券として利便性が高く、多くの初心者に選ばれています。

一度口座を開設すると途中で変更できないため、慎重に金融機関を選ぶことが失敗を防ぐカギになります。

よくある質問

新NISAの年間の積立上限はいくら?

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円で、

合計年間360万円まで非課税で投資できます。

新NISAの非課税枠1,800万円はどうやって使い切る?

毎月10万円ずつ積み立てれば15年で、月3万円なら60年で上限の1,800万円に到達します。

収入やライフステージに合わせて柔軟に積立額を調整しましょう。

つみたて投資枠と成長投資枠の違いは?

つみたて投資枠は、長期・分散型の投資信託が対象で年間120万円まで。

成長投資枠は個別株やETFなどの自由度が高い商品が対象で年間240万円まで非課税です。

積立額はどのくらいが現実的?

収入の10〜20%を目安にすると無理なく継続できます。

例えば、手取り30万円なら月3万〜6万円が適切です。

積立を続けるための工夫はある?

自動積立設定を活用したり、収入の増減に応じて増額・減額調整をするのが有効です。

また、信託報酬の低い商品を選ぶと効率的です。

新NISAで非課税枠を超えたらどうなる?

非課税枠を超えた部分は課税口座で運用され、売却益や配当に約20%の税金がかかります。

また、未使用分は翌年に繰り越せないので注意が必要です。

初心者が新NISAで注意すべきポイントは?

非課税枠の再利用には売却が必要です。また、一括投資よりも積立投資がリスク分散に効果的です。

証券会社ごとの使いやすさにも違いがあるため、事前に比較検討しましょう。

まとめ|新NISAの積立額上限を理解して賢く資産形成を始めよう

まとめ

- つみたて投資枠の上限は年間120万円(月10万円まで)

- 成長投資枠と合わせて年間最大360万円まで非課税で投資可能

- 生涯非課税枠は最大1,800万円(つみたて600万円、成長投資1,200万円)

- 無理のない積立額(収入の10~20%)が長続きのコツ

- 自動積立や増減額設定でライフスタイルに柔軟対応

- 低コストな投資信託(eMAXIS Slimなど)で効率的な運用が可能

- 非課税枠の再利用には売却が必要で、翌年に枠が復活

- 上限超過分は課税口座扱いとなり、税金が発生

新NISAを活用して効率よく資産形成を進めるには、年間・生涯の非課税枠を正しく理解することが欠かせません。

上限を把握したうえで、自分のライフスタイルに合った積立額を設定することで、将来への備えを無理なく続けられます。

たとえば月3万円の積立でも、長期間継続すれば大きな資産に成長します。

また、非課税枠を使い切る工夫や、状況に応じた見直しもポイントです。

上限額を意識しつつ、自分にとって最適な積立を見つけることが大切です。

新NISAの非課税枠を正しく理解すれば、効率的に資産形成が可能になります。

毎月少額でもコツコツ積み立てて、時間と非課税のメリットを味方につけましょう。

新NISAを活用するなら、まずは月3万円からでもOK!