そんな疑問を持ってこのページにたどり着いたあなたは、きっと将来のお金に対して不安や関心を抱いているのではないでしょうか。

非課税で積み立てできる「新NISA」がスタートし、毎月10万円を投資にまわせば、15年で非課税枠の1,800万円に到達。

でも、そこから先、複利の力でどのくらい資産が増えるのか、具体的に見えてこないと不安ですよね。

「投資初心者だけど、将来のためにできることを知りたい」

「老後資金、教育費、夢の実現……少しでも安心できる未来を描きたい」

そんなあなたの悩みに、具体的に寄り添う内容となっています。

株式投資歴5年、4年間で資産が2倍に伸びた著者が実体験を交えながら作成しました。

この記事で得られること

・月10万円を新NISAで積み立てた場合のリアルな資産シミュレーションを、年利別・期間別にわかりやすく紹介。

・新NISAを使って将来どんなゴールにたどり着けるのかが、はっきりと見えてきます。

あなたの未来のために、最初の一歩をここから踏み出してみてください。

新NISAを始めるおすすめの証券会社は「楽天証券」「SBI証券」「マネックス証券」「松井証券」です。

資産1,600万円突破!

もくじ

- 1 新NISAで月10万円を積み立てると将来いくらになる?

- 2 新NISAの積立運用を成功させる3つのポイント

- 3 月10万円積立の内訳例|つみたて投資枠と成長投資枠の使い分け

- 4 新NISAでおすすめの投資商品【月10万円積立向け】

- 5 月10万円積立が難しい場合の対処法

- 6 月10万円の投資で目指せる未来とライフスタイルの変化

- 7 【年齢別】新NISAで月10万円積立した場合のシミュレーション

- 8 月10万円積立で「1,800万円の非課税枠」は何年で埋まる?

- 9 シミュレーション結果をもとに行動に移すためのステップ

- 10 Q&A

- 11 まとめ|新NISAで月10万円積み立てて将来の資産をシミュレーションしよう

新NISAで月10万円を積み立てると将来いくらになる?

新NISAを使って月10万円を積み立てた場合、どのくらい資産が増えるのか気になる方も多いでしょう。

ここでは利回りや積立年数によって、資産がどう変化するかを具体的に解説します。

利回り3%で20年間運用した場合の資産推移

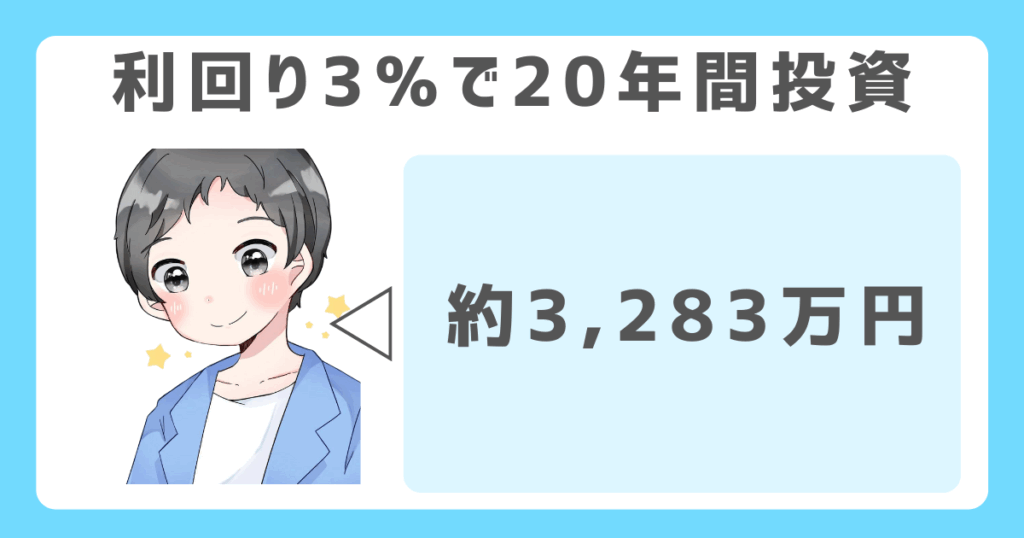

月10万円を年利3%で20年間積み立てると、最終的な資産は約3,283万円になります。

元本は2,400万円(10万円×12ヶ月×20年)なので、運用益は約883万円です。

3%の利回りは、リスクを抑えたインデックス投資や国内債券で想定される水準です。

短期間ではリターンが小さく見えますが、20年という長期運用なら着実に資産が増えていきます。

堅実な投資でも非課税の効果を活かせば、十分な老後資金をつくることが可能です。

利回り5%で20年間運用した場合の資産推移

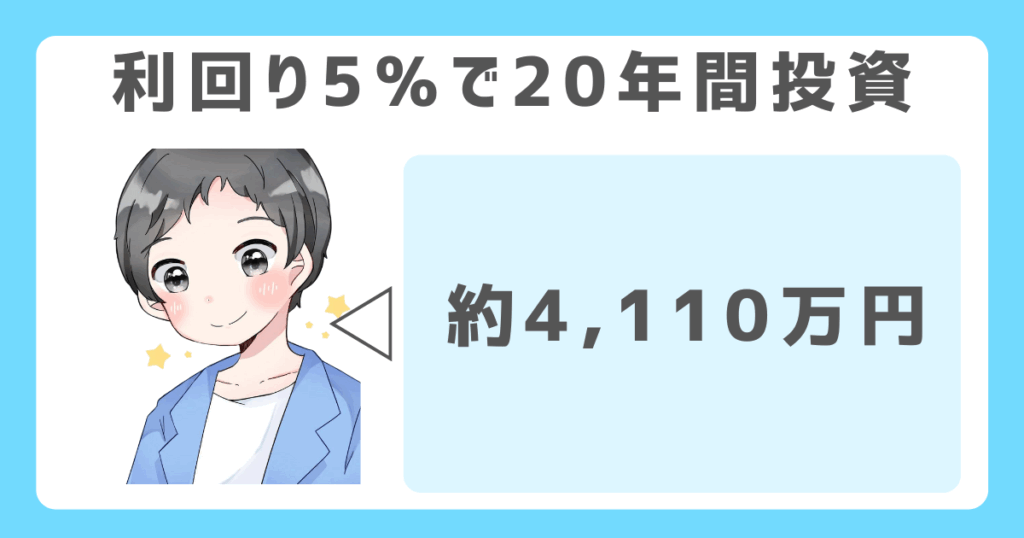

年利5%で月10万円を20年間運用すると、資産は約4,110万円に達します。

元本2,400万円に対して、運用益は1,710万円とかなり大きくなります。

5%の利回りは、米国株式や全世界株式に投資するインデックスファンドで期待される水準です。

複利の力によって、時間が経つほど資産が加速度的に増加していきます。

リスクを許容できるなら、この程度の利回りを目指す戦略は現実的であり、効率的な資産形成につながります。

利回り7%で20年間運用した場合の資産推移

利回り7%で20年間、月10万円を積み立てた場合、資産は約5,209万円に増えます。

元本2,400万円に対して、運用益は2,809万円です。

7%の利回りは、米国の成長株や高リスクのETFなどで過去に実現された例もあります。

ただし、価格変動の幅も大きくなるため、短期的には元本割れの可能性もあることに注意が必要です。

高いリターンを狙う場合は、長期運用と分散投資を意識して、リスクと向き合う姿勢が求められます。

10年積立期間別シミュレーション結果

10年間の積立で資産がどう増えるかは、利回りによって以下のように変わります。

| 利回り | 資産総額(概算) | 元本との差額(運用益) |

|---|---|---|

| 3% | 約1,390万円 | 約190万円 |

| 5% | 約1,550万円 | 約350万円 |

| 7% | 約1,730万円 | 約530万円 |

元本は10万円×12ヶ月×10年=1,200万円です。

運用期間が短いため、利回りが高くても運用益はそれほど大きくありません。

しかし、複利の効果はすでに現れ始めており、堅実に資産を増やしたい人には魅力的な選択肢です。

15年積立期間別シミュレーション結果

15年間、月10万円を積み立てた場合の資産推移は以下の通りです。

| 利回り | 資産総額(概算) | 元本との差額(運用益) |

|---|---|---|

| 3% | 約2,270万円 | 約470万円 |

| 5% | 約2,670万円 | 約870万円 |

| 7% | 約3,170万円 | 約1,370万円 |

元本は1,800万円(10万円×12ヶ月×15年)です。

15年あれば、複利の力がしっかり働き始めます。

高い利回りを目指す投資戦略をとれば、非課税枠の範囲内でも大きな資産形成が可能になります。

年齢や目標額に応じて、柔軟に戦略を立てることが大切です。

新NISAの積立運用を成功させる3つのポイント

新NISAで成果を出すには、ただ積み立てるだけでは不十分です。

投資初心者でも押さえておきたい3つの基本原則を、順を追って解説します。

長期・積立・分散の原則を守る

投資で安定した成果を出すには、時間を味方につける「長期運用」が基本です。

ポイント

価格が上下する局面でもコツコツと積み立て続けることで、価格変動の影響を平均化できます。

さらに、投資先を複数に分ける「分散投資」により、1つの銘柄が大きく値下がりしてもリスクを抑えられます。

たとえば全世界株式ファンドは地域・業種が分かれており、分散効果が高い商品です。

この3つの原則を意識するだけで、初心者でも堅実な資産形成を目指せます。

リスク許容度に応じた商品選びをする

新NISAでは、投資信託やETFなど多くの選択肢がありますが、大切なのは「自分に合ったリスク水準」を知ることです。

価格の変動幅が大きい商品を選べばリターンも高くなりますが、不安で売却してしまえば意味がありません。

値動きが穏やかな債券型ファンドを選ぶ人もいれば、S&P500のような株式中心の商品を選ぶ人もいます。

自分の年齢、家計状況、性格に応じて、無理のない商品を選ぶことが運用継続のカギになります。

定期的にポートフォリオを見直す

一度商品を選んで積み立てを始めても、そのまま放置してはいけません。

ポイント

市場の状況や自分のライフステージは常に変化するため、年に1回は資産の配分を見直すことが必要です。

もし株式の比率が高くなりすぎていたら、リバランス(資産の再調整)を行うことでリスクを抑えられます。

運用開始時は株式中心でも、50代以降は債券の比率を増やすといった調整も効果的です。

定期的な見直しによって、ブレない投資方針を維持しやすくなります。

月10万円積立の内訳例|つみたて投資枠と成長投資枠の使い分け

新NISAで月10万円を積み立てる場合、「つみたて投資枠」と「成長投資枠」をどう使い分けるかが重要です。

ここではその具体的な内訳例とポイントを紹介します。

つみたて投資枠を年間120万円使う場合の戦略

毎月10万円を積み立てる場合、まず年間120万円まで非課税で積み立てられる「つみたて投資枠」をフル活用するのが基本です。

この枠では、長期積立・分散投資に適した金融庁が認めた一定の投資信託だけが対象となります。

例えば「eMAXIS Slim全世界株式」や「SBI・V・S&P500インデックスファンド」などが人気です。

月10万円のうち、まずはこの枠内の年間120万円(月あたり10万円)に収まるように商品を選定し、

積立設定しておくことで、初心者でも安心して長期運用を始めることができます。

成長投資枠へのシフトタイミング

つみたて投資枠だけでは年間120万円までしか非課税投資ができません。

月10万円を継続的に投資していれば、ボーナス時の上乗せや積立額増加などにより、成長投資枠も併用したくなるタイミングが出てきます。

年間投資額が120万円を超える場合や、積立に加えてスポット購入を検討する場合が該当します。

ポイント

その際は「成長投資枠」でETFや個別株、アクティブファンドなど選択肢が広がるため、

自身の目的に合った商品を組み込むと効果的です。

無理のない金額で、段階的に枠を使うことが成功のコツです。

成長投資枠へのシフトタイミングの注意点

成長投資枠を使い始める際は、つみたて投資枠との性質の違いに注意が必要です。

成長投資枠は対象商品に制限がなく、株式やETFなどリスクの高い商品も含まれます。

そのため、同じ感覚で選んでしまうと値動きに耐えられず、途中で投資をやめてしまう可能性があります。

特に投資初心者の場合、初めから成長投資枠に集中すると、精神的な負担も大きくなります。

あくまで「つみたて投資枠で慣れてから徐々に広げる」ことを意識し、自分のリスク許容度を理解したうえで移行するようにしましょう。

新NISAでおすすめの投資商品【月10万円積立向け】

新NISAで毎月10万円を積み立てる場合、どの投資商品を選ぶかで将来の資産形成に大きな差が生まれます。

ここでは、代表的なおすすめ商品を3つご紹介します。

全世界株式(オールカントリー)は分散の王道

オールカントリー型の投資信託は、先進国から新興国まで幅広い株式に分散投資できるのが特長です。

「eMAXIS Slim全世界株式(オール・カントリー)」は、日本を含む約50カ国以上の株式をカバーしています。

1本で世界中の経済成長にまんべんなく投資できるため、地域リスクを抑えた長期運用に向いています。

国ごとの成長スピードに左右されず、どこかの国が好調であれば全体の利益も底上げされる構造です。

初心者でも安心して取り組める王道の選択肢です。

米国株式(S&P500連動型)は成長性重視派に人気

米国株式に連動するS&P500型のファンドは、成長力を重視する投資家に根強い人気があります。

代表的な商品には「eMAXIS Slim米国株式(S&P500)」や「SBI・V・S&P500インデックス・ファンド」があります。

これらはアメリカの代表的な500社に分散投資するもので、過去数十年にわたって年平均7%前後の高いリターンを記録しています。

テクノロジー企業を中心に成長が続く米国市場に連動することで、資産形成の加速が期待できます。

上昇トレンドを重視する人におすすめです。

高配当ETFでキャッシュフローも意識する戦略もあり

ポイント

資産を増やすだけでなく、定期的な配当収入を得たいなら高配当ETFも選択肢に入ります。

たとえば「iシェアーズ・コア 米国高配当株 ETF(HDV)」や「バンガード・米国高配当株式ETF(VYM)」などは、

利回り3〜4%前後の分配金を期待できます。

配当金を再投資すれば複利効果が高まり、長期的には資産の増加にもつながります。

将来的にFIRE(早期リタイア)や副収入の確保を目指す人にとって、キャッシュフローを意識した商品選びは非常に有効です。

月10万円積立が難しい場合の対処法

生活費や収入の状況によって、毎月10万円の積立が難しいと感じることは当然です。

ここでは、無理なく続けるための現実的な対策を3つ紹介します。

つみたて額を調整しても将来資産は作れる

毎月10万円の積立が難しい場合でも、少額から始めることに意味があります。

もし月3万円を年利5%で20年運用した場合でも、約1,230万円の資産を形成できます。

収入や支出の状況に応じて金額を調整し、積立を継続することが大切です。

無理に高額を続けようとすると途中で挫折しやすくなります。

まずは生活に支障のない範囲からスタートし、昇給や支出の見直しを経て金額を増やすという考え方が、

結果的に安定した資産形成につながります。

ボーナスや臨時収入で年単位で調整する方法

毎月の積立が難しい場合は、ボーナスや副収入を使って年単位で調整する方法もあります。

月5万円の積立を行い、年2回のボーナス時に各30万円ずつ追加投資すれば、

年間の投資額は合計120万円になり、月10万円と同じ効果を得られます。

ポイント

まとまった資金は成長投資枠でのスポット購入に活用すると効率的です。

収入の波を活かして計画的に調整すれば、毎月無理をせずに目標ペースを維持できます。

無理のない予算で積立を継続することが重要

投資は継続が命です。どんなに優れた商品でも、途中で積立をやめてしまえば複利の効果を活かせません。

生活費を圧迫するような金額を設定すると、ストレスが大きくなり、途中でやめてしまう原因になります。

まずは固定費や変動費を見直して、毎月無理なく積み立てられる金額を把握しましょう。

たとえば家計簿アプリを使って支出を可視化すれば、無駄を減らすヒントが見つかります。

少額でも継続することで、資産はしっかり積み上がっていきます。

月10万円の投資で目指せる未来とライフスタイルの変化

新NISAで月10万円を積み立てることで、ただ資産を増やすだけでなく、将来の自由な生き方にもつながります。

ここではその可能性について具体的に見ていきます。

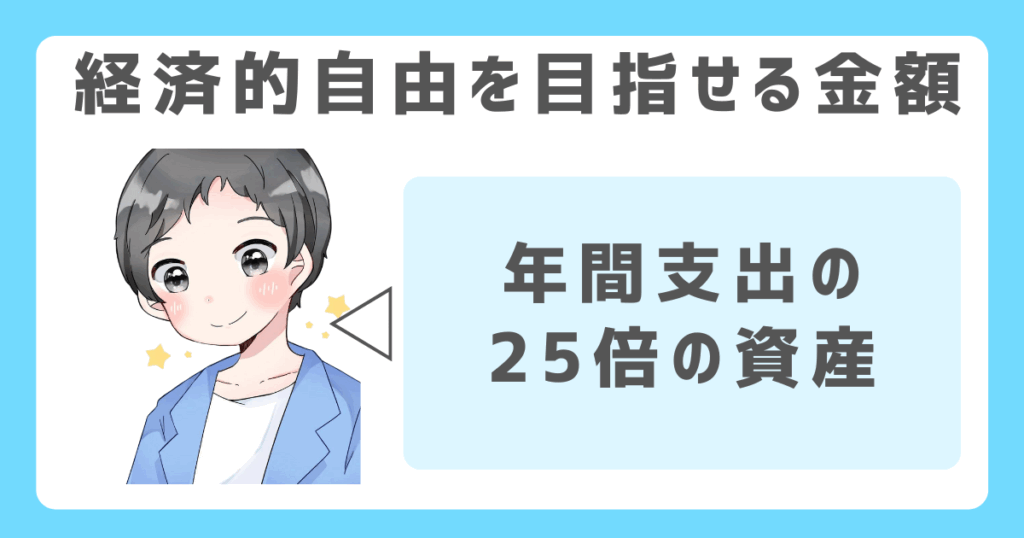

経済的自由を目指せる資産額とは?

経済的自由とは、働かなくても生活できる状態を指します。

ポイント

一般的に年間支出の25倍の資産があれば、その利回りで生活ができると言われています。

仮に年間支出が300万円なら、7,500万円が目安となります。

月10万円を20年以上運用すれば、利回り次第でこの額に近づくことも可能です。

生活費を抑える工夫や副収入との組み合わせ次第で、現実味はぐっと増します。

目指すべきゴールを明確にすれば、日々の積立にも意味が生まれます。

FIRE(早期リタイア)を現実にするための考え方

FIREを目指すには、まず自分の生活に必要な年間支出を正確に把握することが大切です。

そのうえで、投資による運用益でその支出をまかなえる仕組みを作ります。

月10万円を20年、年利5%で積み立てれば、約4,000万円の資産が形成されます。

この資金を利回り4%で運用すれば、年間160万円の不労所得が得られる計算です。

完全リタイアだけでなく、セミリタイアや副業併用など柔軟な選択肢も視野に入れると、実現可能性が高まります。

老後資金だけでなく人生設計そのものが変わる

積立投資を始めると、将来の不安が減るだけでなく、人生設計への考え方も変わっていきます。

もし60歳以降の生活資金を確保できていれば、仕事の選び方や住む場所もより自由になります。

ポイント

また、資産が育つ過程で「お金に働いてもらう」という意識が生まれ、浪費を減らす習慣も身につきます。

こうした積立の効果は、単なる老後資金づくりにとどまりません。長期的な視点で人生全体をデザインする力を手に入れることができます。

【年齢別】新NISAで月10万円積立した場合のシミュレーション

積立投資は早く始めるほど有利ですが、何歳から始めても資産形成は可能です。

ここでは30代・40代・50代からのスタート別に、具体的なシミュレーションを紹介します。

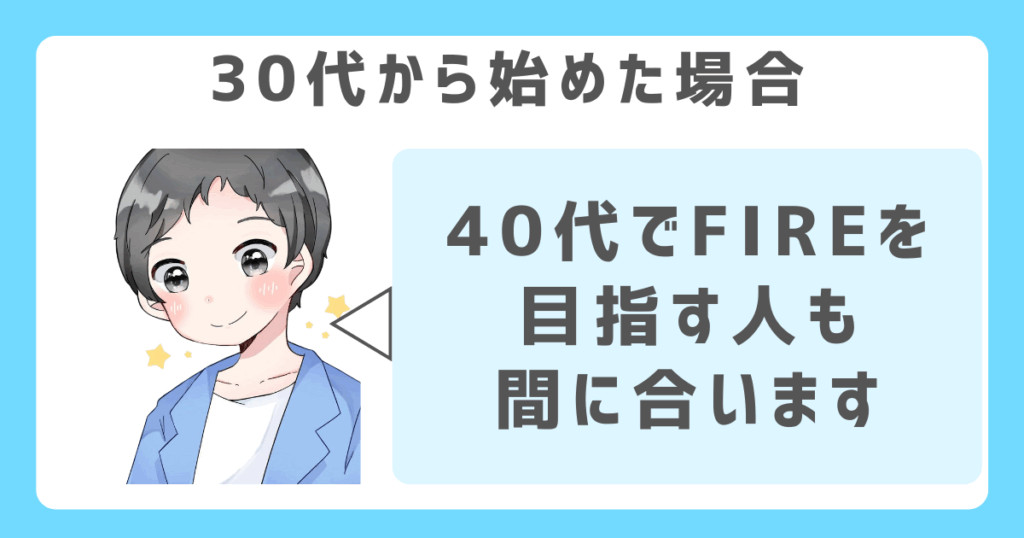

30代から始めた場合の資産推移

30歳から月10万円を20年間積み立てた場合、年利5%で運用すれば約4,110万円が目安になります。

元本2,400万円に対して運用益は1,710万円。

老後までさらに10年以上運用期間があるため、60代まで保有すれば資産はさらに成長します。

40代でのFIREを目指す人も、このタイミングなら十分に間に合います。

月10万円は負担が大きいと感じるかもしれませんが、収入が安定してきたタイミングで生活を見直すと実現しやすくなります。

40代からでも間に合う?目標額の立て方

40歳から新NISAで積立を始めた場合、60歳までに確保できる期間は20年です。

この間、月10万円・年利5%で運用すれば、約4,110万円が見込めます。

ただし退職までの年数が短いため、ゴール設定が重要になります。

たとえば老後資金を2,500万円に設定すれば、約15年で十分に到達可能です。

必要資金から逆算し、利回り・積立額を調整するのがポイントです。無理せず、達成可能な目標を設計することが継続のカギになります。

50代はどう活用する?退職後の資産設計

50代から新NISAを活用する場合、退職までの年数が短く、運用期間は10〜15年程度になります。

この期間に月10万円を年利5%で運用すれば、約1,550万〜2,670万円の資産形成が可能です。

短期間で老後資金を準備するには、毎月の積立額と商品選びがより重要になります。

また、定年後の資産運用も視野に入れ、60代以降も長期で保有する前提で設計しましょう。

つみたて型商品と合わせて、成長投資枠で高配当ETFを組み合わせる戦略も効果的です。

月10万円積立で「1,800万円の非課税枠」は何年で埋まる?

新NISAの非課税投資枠は1,800万円。

月10万円の積立でこの枠を埋めるには何年かかるのか、効率的な活用方法や注意点を具体的に解説します。

毎月10万円なら15年で上限に到達

新NISAでは、生涯非課税枠として1,800万円が設定されています。

月10万円ずつ積み立てれば、年間で120万円となり、15年で上限に到達します。

年間120万円のうち全額をつみたて投資枠に充てることも可能ですし、一部を成長投資枠にまわすこともできます。

どちらの枠をどう配分するかで戦略は変わりますが、まずは継続して15年間積み立てることが大前提になります。

時間をかけて枠を満たすことで、非課税の恩恵を最大限に受けられます。

一括投資との比較でわかる効率の違い

積立と一括投資では、同じ金額でも運用効率に差が出ます。

ポイント

一括投資なら、最初に大きな資金を投入するため、早期から運用益が出やすい特徴があります。

たとえば1,800万円を一括で投資し、年利5%で20年運用すれば、約4,800万円まで増える計算です。

一方で、積立投資はリスクを分散できる利点があるため、価格変動リスクを抑えながら非課税枠を埋めたい人に向いています。

それぞれの特性を理解した上で、自分に合った方法を選ぶことが重要です。

枠を使い切った後の運用戦略も重要

非課税枠を使い切った後も、投資を止める必要はありません。

NISA枠外での特定口座を活用すれば、引き続き資産運用は可能です。

また、NISAで保有している商品を長期保有し続ければ、運用益はそのまま非課税で運用が続きます。

その間に得た配当金や売却益を再投資に回す戦略も有効です。

さらに、家族名義のNISA口座を利用すれば、世帯単位で非課税枠を広げることも可能です。

枠を埋めた後の設計こそ、資産形成の真価が問われます。

シミュレーション結果をもとに行動に移すためのステップ

資産シミュレーションで将来の見通しが立ったら、あとは具体的に行動するだけです。

ここでは、投資を始めるまでの4つのステップを順番に解説します。

証券口座の開設手順

まず、新NISAを利用するには対応している証券会社でNISA口座を開設する必要があります。

一般的な流れは、①ネットで申し込み、②本人確認書類の提出、③税務署でのNISA口座申請確認、④開設完了というステップです。

マイナンバーカードと運転免許証があれば、手続きはスマホで完結できます。

NISA口座は1人1口座までの制限があるため、すでに別の金融機関で開設している場合は金融機関変更の手続きも必要です。

早めに準備することで、機会損失を防げます。

おすすめ証券会社

新NISAに対応した証券会社は多くありますが、初心者にとっては操作のわかりやすさやコストの低さが重要です。

代表的なのは楽天証券・SBI証券・マネックス証券の3社です。

楽天証券は楽天経済圏との連携でポイント還元が得られます。

SBI証券は商品数が豊富で、TポイントやVポイントでの積立も可能です。

マネックス証券は米国株にも強く、外国株にも興味がある人におすすめです。

それぞれの強みに合わせて選ぶと、使いやすさがぐっと増します。

商品を選ぶ前に「投資方針」を決める

商品を選ぶ前にまずやるべきなのは、自分の「投資方針」を決めることです。

目的が老後資金なのか、FIREを目指すのかによって適した商品は変わります。

また、値動きにどこまで耐えられるかというリスク許容度も方針に影響します。

リスクを避けたい人は全世界株式のような分散型、リターンを狙いたい人は米国株式を中心に組むといった選択が考えられます。

先に軸を決めておくことで、迷わず商品を選べるようになります。

実際の積立設定方法とチェックポイント

証券口座が開設できたら、実際に積立設定を行います。

多くのネット証券では、①積立する商品を選ぶ、②金額・頻度を設定、③支払い方法(口座引き落としやクレカ)を指定、の流れで進めます。

設定後も定期的に確認することが大切です。

ポイント

たとえば、商品が運用停止になっていないか、積立額が適正かを半年に一度はチェックしましょう。

また、ポイント還元制度のあるクレカ積立を活用すれば、同じ金額でも実質的なリターンを高められます。

Q&A

新NISAで月10万円を積み立てると将来いくらになる?

積立期間や利回りによって将来の資産額は異なりますが、

以下は新NISAで月10万円(年間120万円)を20年間積み立てた場合のシミュレーション例です。

| 年利3%の場合 | 約3,283万円 | (元本2,400万円、 | 運用益約883万円) |

| 年利5%の場合 | 約4,110万円 | (元本2,400万円、 | 運用益約1,710万円) |

| 年利7%の場合 | 約5,209万円 | (元本2,400万円、 | 運用益約2,809万円) |

3〜5%程度の利回りは、インデックスファンドを中心にした堅実な長期運用で十分目指せる水準です。

新NISAでは、これらの運用益が非課税になるため、同じ投資でも課税口座より効率的に資産形成が可能です。

長期・積立・分散を意識した運用を続けることで、老後資金やFIRE(早期リタイア)を現実のものにできます。

まとめ|新NISAで月10万円積み立てて将来の資産をシミュレーションしよう

まとめ

- 新NISAで月10万円積立すると、利回り次第で20年後に3,200万〜5,200万円の資産形成が可能

- 15年間積立で非課税枠1,800万円を活用可能。年利5%なら約2,600万円以上の資産に

- 長期・積立・分散の原則が成功の鍵。初心者は全世界株式やS&P500がおすすめ

- 積立が難しい場合は、ボーナス活用や少額からの開始でも効果あり

- 投資方針を明確にし、自分に合った商品と証券会社で着実に実行を

月10万円の積立を継続すれば、利回りや期間に応じて数千万円単位の資産形成が可能です。

シミュレーションによって将来の資産額を可視化することで、自分に合った投資戦略が明確になります。

30代から始めればFIREを視野に入れた運用も現実的です!

40代・50代であっても目標額を明確にすれば、限られた期間でも効率的に備えることができます。

まずは自分に合った金額・方針でシミュレーションを行い、行動に移すことが大事。

月10万円の積立ができれば、老後資金やFIREといった未来の選択肢が大きく広がります。まずは少額からでも始めてみましょう。

将来の自分のために、今できる一歩を踏み出しましょう!

まずは証券口座の開設からスタートしましょう。おすすめは「楽天証券」「SBI証券」「マネックス証券」「松井証券」です。です。