このページでは、新NISAの「非課税枠の復活はいつなのか?」をズバリ解説。

株式投資歴5年、4年間で資産が2倍に伸びた著者が実体験を交えながら作成しました。

よくある誤解や、再投資できる時期の目安、枠のリセットについてもわかりやすくまとめました。

この記事で得られること

・非課税枠が復活する仕組みが分かり、

・有効な活用方法を理解し、

・よくある勘違いを把握して精度の高い投資手法が学べます。

曖昧だった制度の仕組みをここでしっかり整理して、未来に備える一歩を一緒に踏み出しましょう。

使えるお金を、もっと賢く。

おすすめの証券会社は「楽天証券」「SBI証券」「マネックス証券」「松井証券」です。

資産1,200万円突破!

もくじ

新NISAの枠復活って何?

新NISAには「枠の復活」という特有の仕組みがあります。

ここではその意味や仕組みを3つのポイントに分けて解説します。

枠復活=非課税枠が再び使える制度

新NISAの「枠復活」とは、一度使った非課税枠を再び使える制度のことです。

ポイント

投資商品を売却したあと、その購入金額分が非課税枠として翌年に戻ってきます。

この仕組みにより、単に投資枠を使い切って終わりではなく、売却を前提に再投資できる柔軟性が生まれます。

たとえば、成長投資枠で年間240万円を使って株を買い、年内にその株を売れば、購入金額が翌年に復活するため、再びその枠を使えます。

これにより、非課税メリットを長期間にわたって活かすことができます。

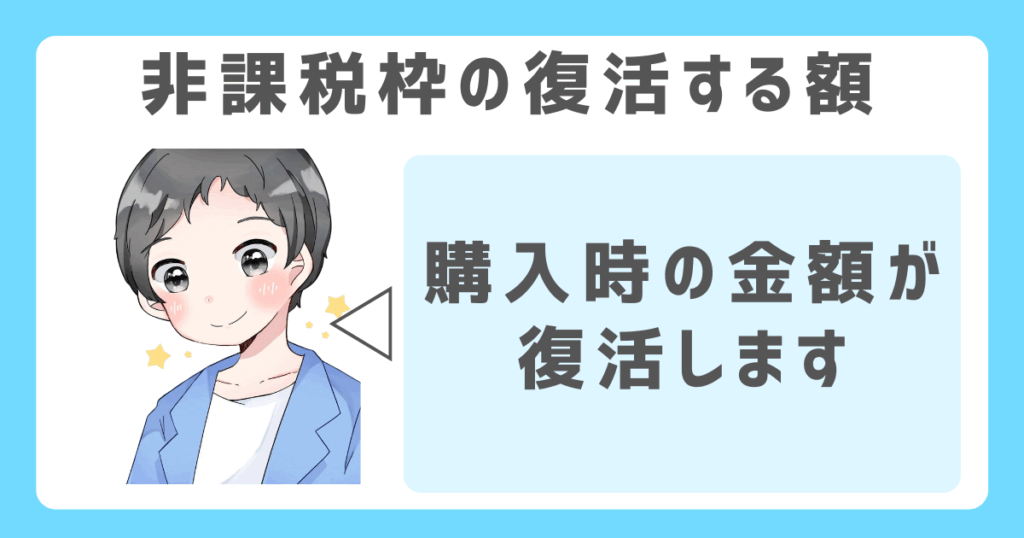

購入額ベースで復活する仕組み

枠復活の対象となるのは「売却時の金額」ではなく「購入時の金額」です。

たとえば、50万円で買った株が40万円で売れた場合でも、復活する枠は購入額の50万円となります。

逆に、50万円で購入した株を80万円で売却しても、復活するのは50万円までです。

つまり、利益や損失に関係なく、「投資に使った金額」がベースとなるのがこの制度の特徴です。

この仕組みによって、投資額に対する非課税枠の管理が明確になり、

制度を正しく理解して使うことで、資産運用の計画が立てやすくなります。

新NISAで枠が復活するタイミングはいつ?

新NISAの非課税枠は、売却すればすぐ戻るわけではありません。

ここでは、復活の時期と仕組みをわかりやすく説明します。

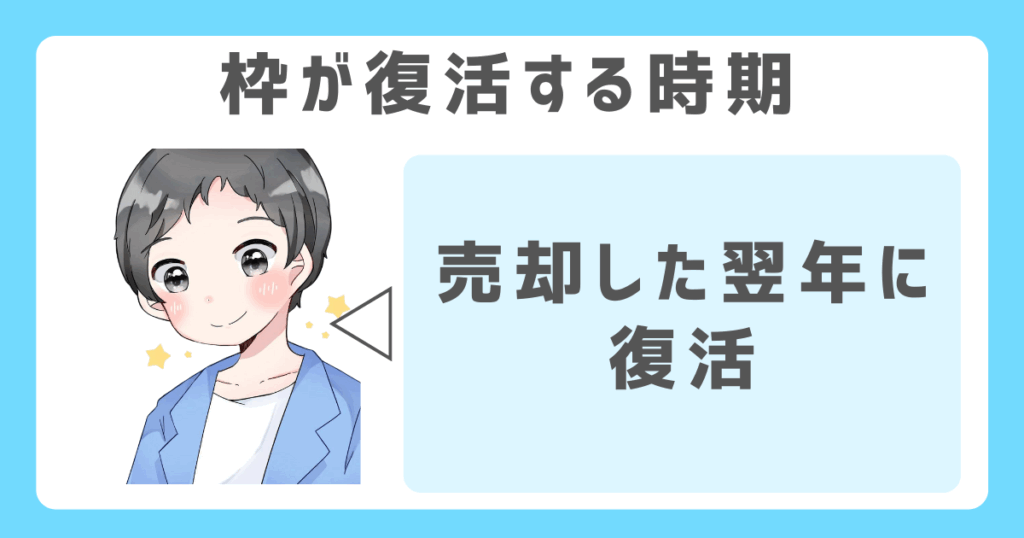

枠が復活するのは「売却した翌年」

新NISAの非課税枠が復活するのは、売却した「翌年」です。

売却した年ではなく、翌年の1月1日以降に復活分が使えるようになります。

2025年に投資信託を売却した場合、その分の枠は2026年に復活します。

このルールを知らずに同じ年内で再投資しようとすると、年間の上限額を超えてしまう恐れがあります。

復活した分は、翌年の買付時に自動で加算されますが、売却年には使えません。

この仕組みを理解していれば、売却タイミングと再投資の戦略が立てやすくなりますよ。

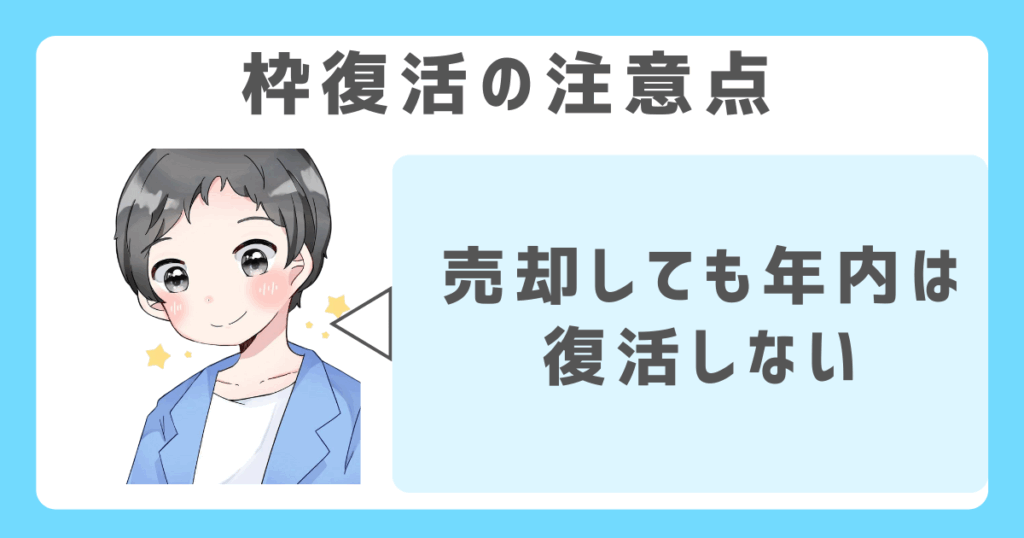

年内に売却しても、枠はその年には復活しない

新NISAでは、年内に売却してもその年の枠は戻りません。

たとえば7月に株を売っても、その年のうちに売却した分の非課税枠は再利用できません。

多くの投資初心者が「空いたからすぐ再投資できる」と考えがちですが、この認識は誤りです。

復活するのはあくまで翌年であり、年間投資枠360万円を超えないよう注意が必要です。

すぐに資金を動かしたいときほど、この時期のズレを見落とさないようにしましょう。

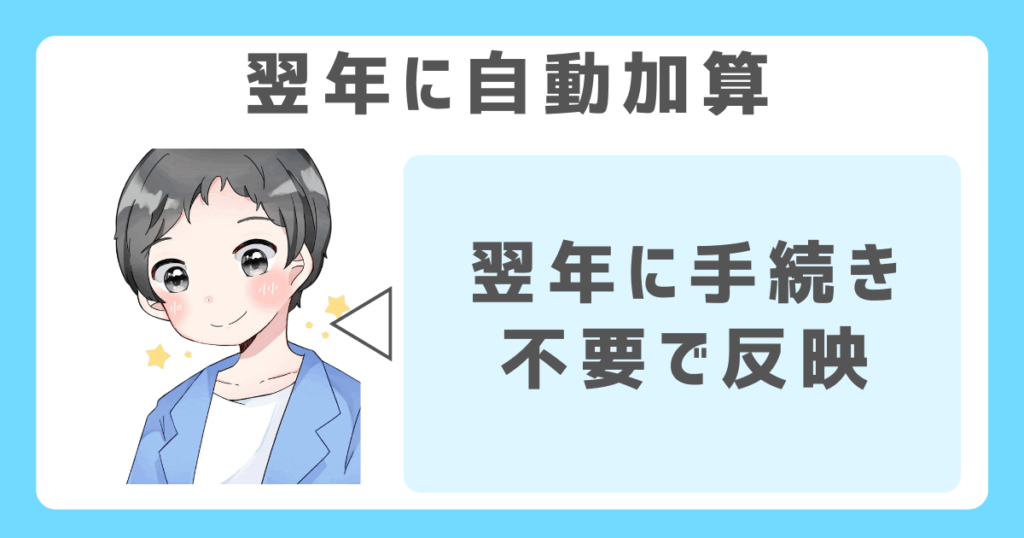

翌年の買付時に復活分が自動加算される

非課税枠の復活は、自分で申請する必要はなく、翌年の買付時に自動的に反映されます。

たとえば、前年に50万円分の株式を売却した場合、翌年の成長投資枠にはその分が上乗せされます。

復活した枠は証券口座の管理画面で確認でき、使い忘れを防ぐことも可能です。

ただし、反映タイミングは年明け以降になるため、

年末ギリギリに売却した場合は確認まで時間がかかる場合があります。

再投資計画は、余裕を持って立てておくと安心です。

新NISAの枠復活の対象と条件

新NISAでは枠の復活にルールがあります。どの投資枠が対象なのか、

どのような条件で復活するのかを3つのポイントに分けて解説します。

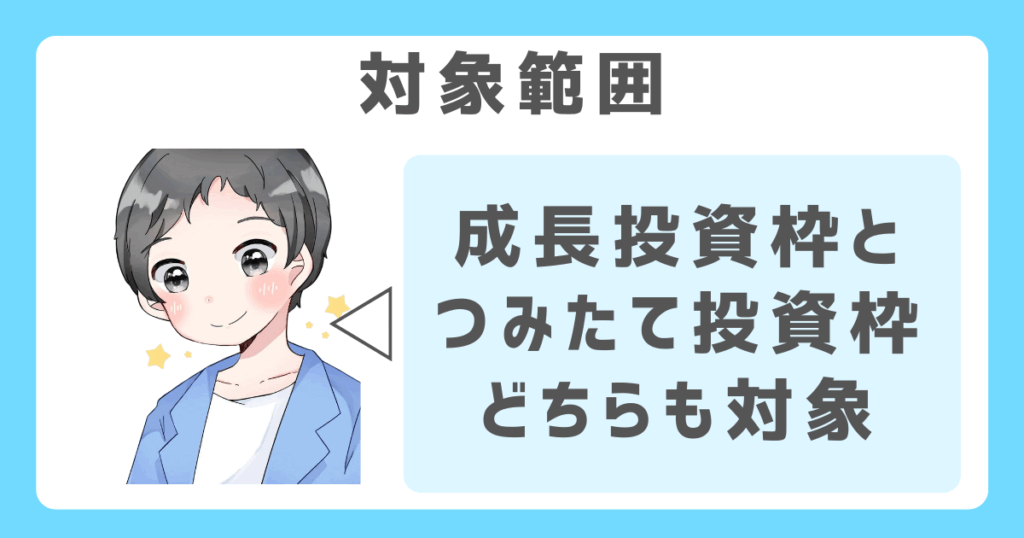

成長投資枠・つみたて投資枠のどちらも対象

新NISAでは、「成長投資枠」と「つみたて投資枠」の両方が枠復活の対象です。

ポイント

・成長投資枠で購入した株式を売却すれば、その購入金額分が翌年に復活します。

・つみたて投資枠でも同様に、投資信託などを売却した場合は、その購入金額に相当する枠が戻ります。

どちらの枠も、売却した翌年に自動的に反映される仕組みなので、枠の種類にかかわらず柔軟に資金を再投資できます。

この制度により、長期的な資産形成をしやすくなっています。

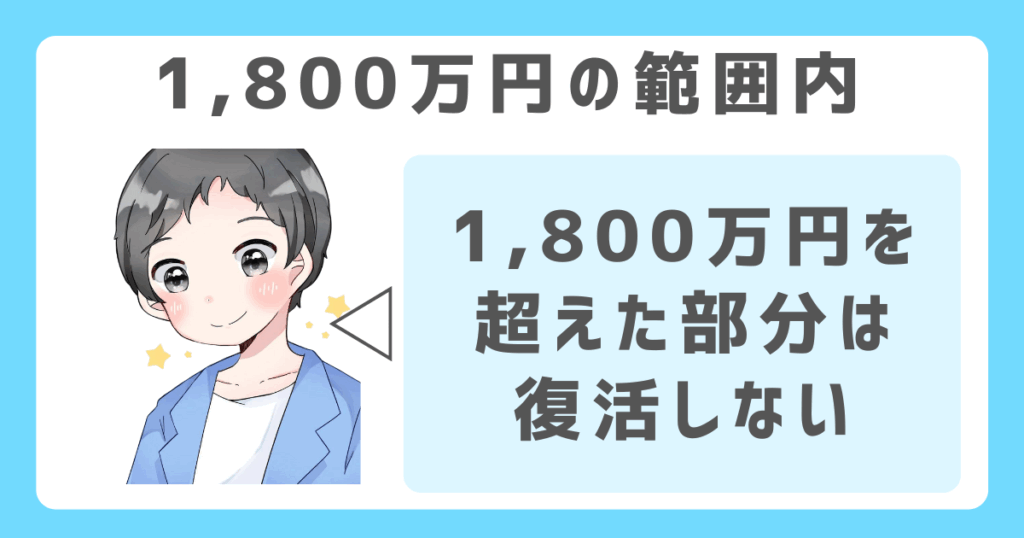

非課税保有限度額1,800万円の範囲内でのみ復活

枠が復活するのは、非課税保有限度額である1,800万円の範囲内に限られます。

ポイント

仮に保有している金融商品の合計がすでに1,800万円に達している場合、売却してもその枠は復活しません。

たとえば、成長投資枠で1,800万円分の株式を保有している人が、100万円分を売却しても、

非課税枠は復活せず、再投資できないことになります。

枠の復活を活用するには、常に保有残高が上限内に収まっているかをチェックしておくことが大切です。

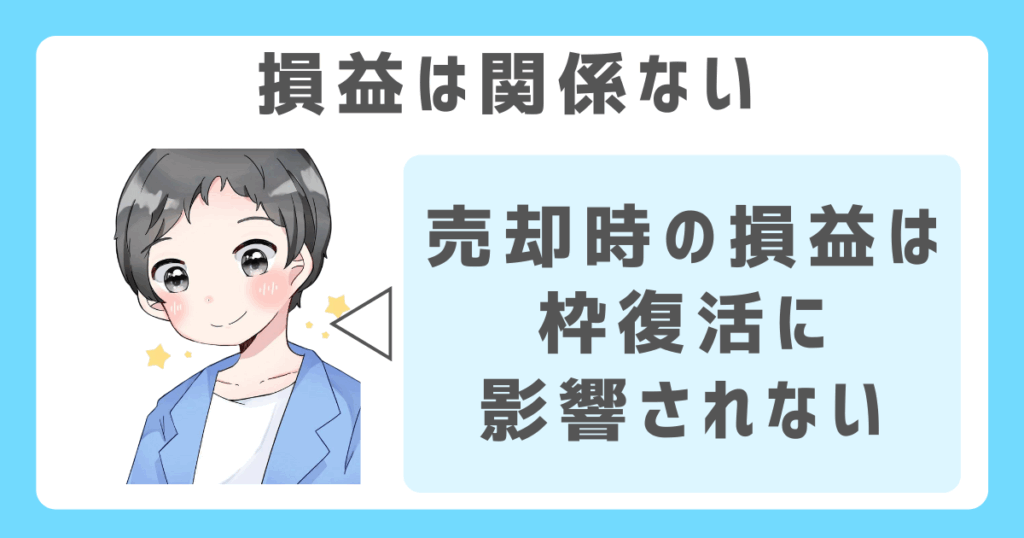

購入額ベースの復活なので、損益は関係ない

枠の復活額は、売却した金融商品の「購入金額」を基準に計算されます。

もし100万円で購入した株を80万円で売却しても、復活する枠は100万円です。

逆に、100万円で買った株が150万円で売れても、戻るのは100万円までです。

売却時の利益や損失は、枠の復活には一切影響しません。

この仕組みを正しく理解していないと、復活する金額を誤認して投資計画にズレが生じる恐れがあります。

損益ではなく、あくまで購入額が基準となる点に注意が必要です。

枠復活を最大限に使う活用法

復活した非課税枠をただ放置するのはもったいない使い方です。

ここでは、具体的な活用法を3つ紹介し、効果的な使い方を提案します。

積立投資の再スタートに活用する

枠が復活したタイミングは、積立投資を再開するチャンスです。一度やめた積立を、翌年から新たにスタートできます。

家計の事情で一時的に積立を中断した人が、売却により非課税枠を復活させれば、

また月1万円の投資信託積立を開始することが可能です。

積立投資は時間を味方につける戦略なので、枠が戻ったら早めに活用するのが得策です。

無理なく続けられる金額から再開すれば、長期的な資産形成にもつながります。

年間投資枠を無駄なく使う計画を立てる

新NISAの非課税枠は「使わなければ損」な制度です。

たとえば、成長投資枠240万円のうち、180万円分を使った状態で60万円分を売却すれば、翌年に60万円が復活します。

復活する金額を把握していれば、次年度の投資計画が立てやすくなります。

ポイント

証券会社の管理画面で「使用済みの枠」「保有残高」「翌年復活見込み」などを確認しながら、

投資予算を見直すことが重要です。

年間投資枠の管理を意識するだけで、非課税の恩恵をより多く受けられます。

老後資金に向けた再投資に活用

非課税枠の復活は、老後資金をつくるうえでも役立ちます。

たとえば、60万円分の株式を売却し、その枠が翌年復活した場合、

再び高配当株やインデックスファンドへ投資することで、将来に向けた資産形成が可能です。

再投資は複利効果を生むうえ、税金もかからないため、長期的なリターンに差がつきます。

老後に備えるためには、枠の回復タイミングに合わせて資産配分や商品選びを工夫することがポイントになります。

枠復活の仕組みをケースごとに確認

制度の仕組みだけではイメージしづらいこともあります。

ここでは、実際のケースをもとに新NISAの枠復活がどのように機能するのかを具体的に見ていきます。

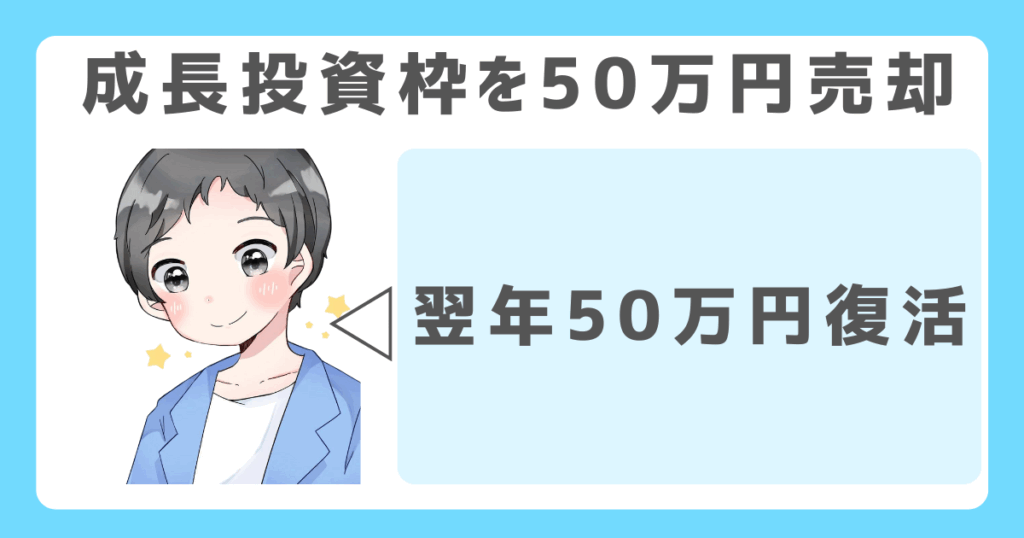

ケース①:成長投資枠を50万円売却した場合

たとえば2025年に、成長投資枠で購入した株式50万円分を売却したとします。

この場合、その50万円は2026年に非課税枠として復活します。

売却時の価格が40万円であっても、購入額が基準なので50万円分が戻る点がポイントです。

ポイント

その年のうちに同じ50万円で新たな株式を買い直すことはできませんが、翌年から再び枠として使えるようになります。

このように、成長投資枠では購入額を基準に翌年枠が自動的に加算され、長期的な再投資に活かせる制度設計になっています。

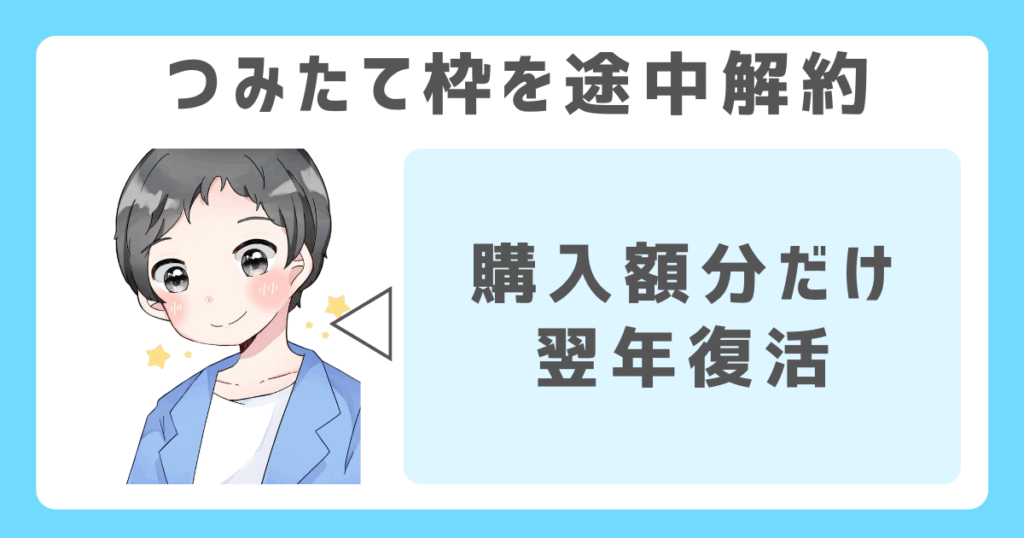

ケース②:つみたて枠を途中解約した場合

つみたて投資枠で、月々の積立を継続していた投資信託を途中で解約したとします。

ポイント

たとえば年間20万円を積立し、そのうち10万円分を2025年に売却した場合、この10万円が2026年に非課税枠として復活します。

成長投資枠と同様に、復活の対象となるのは売却額ではなく、あくまで元の購入額です。

積立投資の中断や解約は柔軟にできるため、家計の事情に合わせた運用がしやすくなっています。

復活した枠を使えば、再び積立を再開し、資産形成を継続できます。

枠復活を活用してFIREを目指す方法

新NISAの枠復活制度は、資産形成を加速させる強力な仕組みです。

ここではFIRE(早期リタイア)を目指す上で有効な使い方を2つ紹介します。

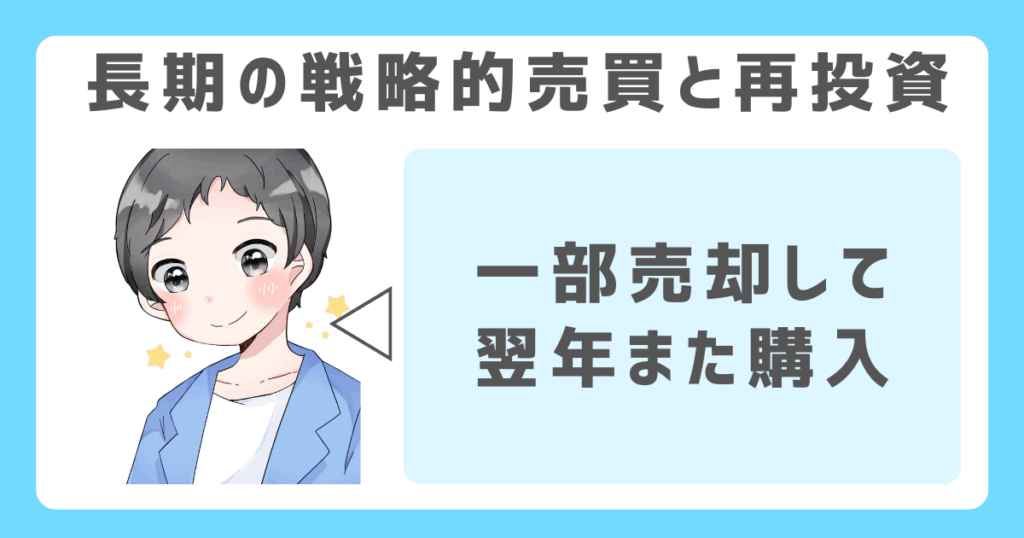

長期で資産を築くための戦略的売却と再投資

枠復活を活かすには、長期的な視点で売却と再投資のタイミングを計画することが重要です。

ポイント

株価が上がったタイミングで一部売却すれば、利益確定と同時に非課税枠を翌年復活させることができます。

これを繰り返すことで、枠を循環させながら資産を増やせます。

売却後の資金を生活費や別の投資商品に回すことも可能です。

戦略的に動かすことで、FIREに向けた資産の最適化と効率的な非課税運用の両立が図れます。

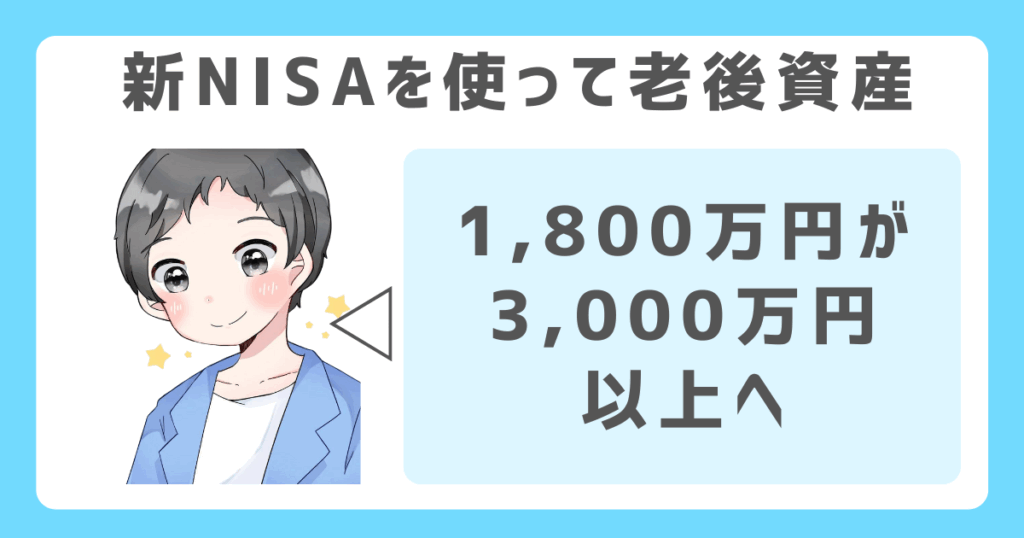

新NISAを使い切るだけで老後資産が変わる

新NISAでは、成長投資枠とつみたて枠を合わせて年間360万円まで非課税で投資できます。

この枠を毎年上限まで使い切るだけでも、老後資産に大きな差が生まれます。

年利5%で20年間運用すれば、1,800万円の枠でも3,000万円以上に育つ可能性があります。

さらに、売却による枠の復活を活用すれば、その効果は複利的に広がります。

大きなことをせずとも、制度を使い切るだけでFIRE達成にグッと近づくことができます。

よくある勘違いと注意点

新NISAの枠復活制度は便利ですが、正しく理解していないと損をする可能性があります。

ここでは初心者が陥りやすい3つの勘違いを取り上げて解説します。

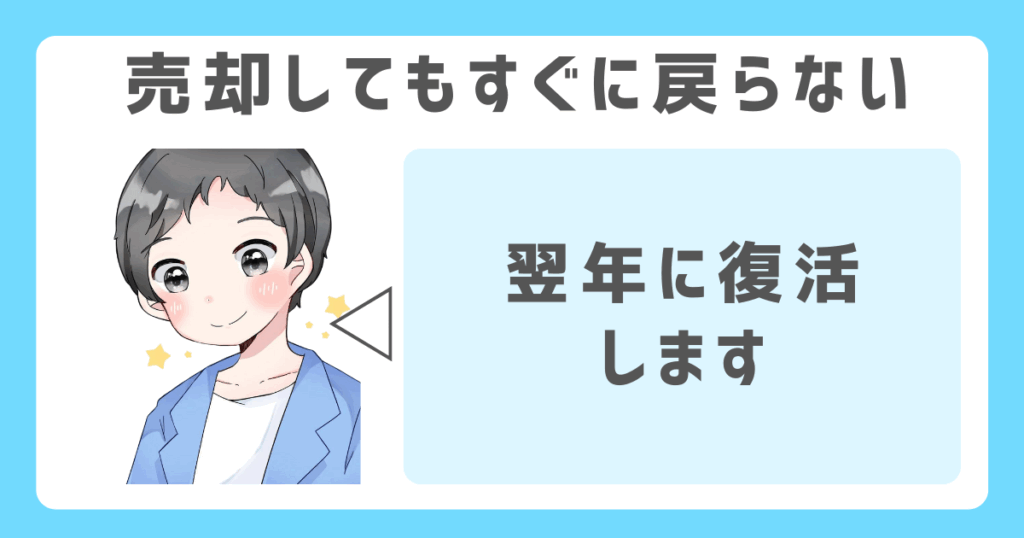

売却すればすぐに枠が戻ると思っている

新NISAでは、売却してもその年のうちに非課税枠が戻ることはありません。

たとえば2025年に株を売却しても、復活するのは翌年の2026年からです。

売却直後に枠が空いたと勘違いし、その年に再投資しようとすると、年間上限の360万円を超えてしまうリスクがあります。

枠の復活は「翌年から自動的に加算される」というルールで動いているため、

枠の空きがあるか年内の再投資は慎重に判断する必要があります。

計画的に活用しなければ、制度の恩恵を受けきれません。

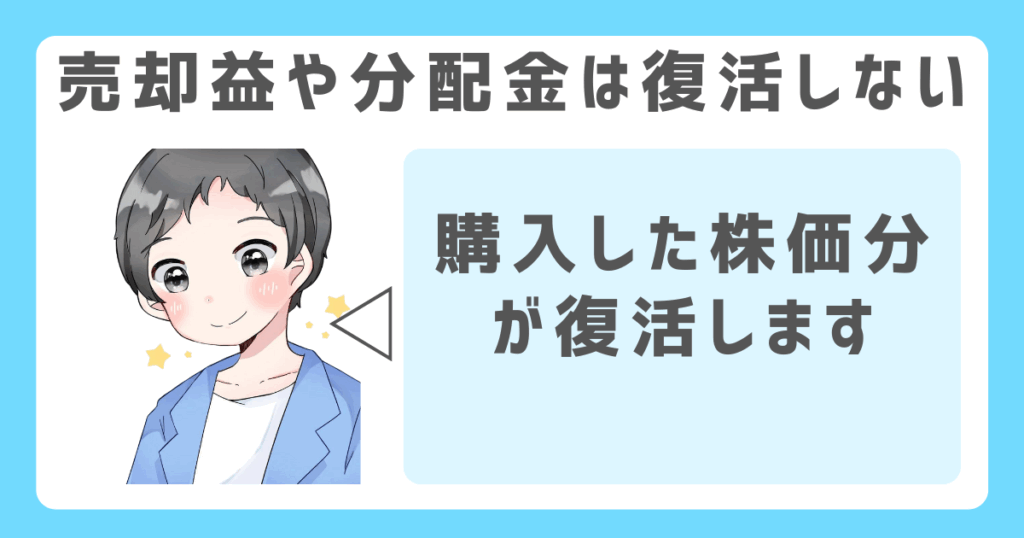

売却益や分配金が復活するわけではない

復活の対象になるのは、投資で得た「利益」ではなく「元の購入額」です。

ポイント

100万円で購入した株を150万円で売ったとしても、戻るのは150万円ではなく100万円分の非課税枠です。

同様に、分配金や配当金を受け取っても、それが枠として復活することはありません。

金額ベースでは得をしていても、復活するのは「投資に使った枠」という点を押さえておく必要があります。

この違いを理解しておかないと、思い通りに再投資できずに戸惑う可能性があります。

頻繁な売買は制度のメリットを活かせない

新NISAの枠復活は、翌年にしか反映されません。

つまり短期売買を繰り返しても、非課税枠をすぐには再利用できません。

仮に数週間で株を売買しても、その年に枠が戻るわけではなく、翌年まで待つ必要があります。

そのため、短期売買では制度の恩恵を活かしきれません。

長期的な資産形成を前提に、売却と再投資のタイミングを計画的に設計することが、この制度を最大限に活かすコツです。

まとめ|新NISAの枠復活は翌年に反映される仕組みを理解しよう

まとめ

- 新NISAの枠復活は「売却翌年」に購入額ベースで自動的に復活

- 成長投資枠・つみたて投資枠の両方が対象で、損益は関係なし

- 非課税保有限度額1,800万円以内でのみ復活可能

- 復活分は積立再開や老後資金づくりなどに活用できる

- 枠は売却当年中には戻らないため、再投資タイミングに注意

- 頻繁な売買では制度のメリットを活かしづらく、長期運用向き

新NISAの枠復活は、売却した年の翌年に購入額ベースで復活する仕組みです。

このルールを正確に理解していないと、「今年中に枠が戻る」と誤解して再投資タイミングを誤る可能性があります。

ポイント

・新NISAの枠復活は、非課税枠を効率的に繰り返し使える柔軟な仕組みです。

・復活タイミングを前提に年間投資枠や保有限度額を管理すれば、制度を無駄なく活用できます。

FIREや老後資金の準備を目指す人にとっても、有利な制度なので、ぜひ戦略的に活用してみてくださいね。

自分の未来は自分で明るいものにしていきましょう。

まずは証券会社の管理画面で、自分の非課税枠の状況を要チェック。