そんな疑問や不安を抱えて、このページにたどり着いたあなたへ。

将来に向けてお金をしっかり増やしたい。でも投資って難しそうだし、損したら怖い…。

この記事では、そんな疑問を解決します。

株式投資歴5年、4年間で資産が2倍に伸びた著者が実体験を交えながら作成しました。

新NISAとオルカンの相性や、最新の利回りデータ、投資初心者におすすめされる理由をわかりやすく解説しています。

この記事で得られること

・オルカンでお金が増える仕組みが分かり、

・新NISAやオルカンとの相性、最新の利回りデータを理解し、

・オルカン投資に対する不安が解消します。

新NISAを活用した「オルカン(eMAXIS Slim 全世界株式)」は、初心者でも安心して始めやすい“王道”の投資信託。

過去5年の平均利回りはなんと年+20%超。世界47カ国に分散されていて、ほったらかしでもコツコツ増やせるのが魅力です。

「難しいことは抜きにして、安心して資産を増やしたい」そんなあなたにぴったりな内容になっています。

この先10年、20年後の未来。「あの時、勇気を出して始めてよかった」と思えるような第一歩を、ここから一緒に踏み出しませんか?

あなたの大切なお金が、着実に未来をつくってくれることを心から願っています。

資産1,400万円突破!

もくじ

新NISAでオルカンに投資するメリットとは

新NISAでオルカンに投資することで得られるメリットは多くあります。

ここでは、特に投資初心者にとって重要な3つのポイントを解説します。

世界中の成長にまとめて投資できる

オルカンは、先進国から新興国まで、約50カ国以上の株式に分散投資できる投資信託です。

ポイント

個別に銘柄や国を選ばなくても、世界経済全体の成長に合わせて資産が増える仕組みになっています。

たとえば、米国・欧州・アジア・南米など、さまざまな地域に自動で投資されるため、

一国の経済が悪化しても他の地域が補ってくれる可能性があります。

これにより、初心者でも手軽に「世界分散投資」を実践できるのが大きな魅力です。

長期で安定したリターンが期待できる

全世界に分散されたオルカンは、特定の国や企業のリスクを抑えつつ、長期的な成長を狙える商品です。

実際、過去20〜30年のデータでも、年平均で5〜7%前後のリターンが確認されています。

上下の波はあるものの、世界経済は人口増加や技術革新などにより長期的に成長を続けてきました。

そうした成長を広く取り込めるため、長く持ち続けることで資産の安定的な増加が見込めます。

手間をかけずに資産運用できる

オルカンは「1本で世界中に投資できる」ため、銘柄選びやリバランスなどの手間がかかりません。

ポイント

さらに、新NISAを使えば、積立設定さえしておけば自動的に非課税で運用できます。

忙しい会社員や育児中の方でも、口座を開設して積立をスタートすれば、あとは基本的に放置でOKです。

手軽に始められて、しかも効率よく運用できるという点で、投資初心者には最適な選択肢といえます。

オルカンの利回りの仕組みを理解しよう

オルカンに投資するなら、「利回りの仕組み」を理解しておくことが大切です。

ここでは、利回りの基本と影響を与える3つの要素を解説します。

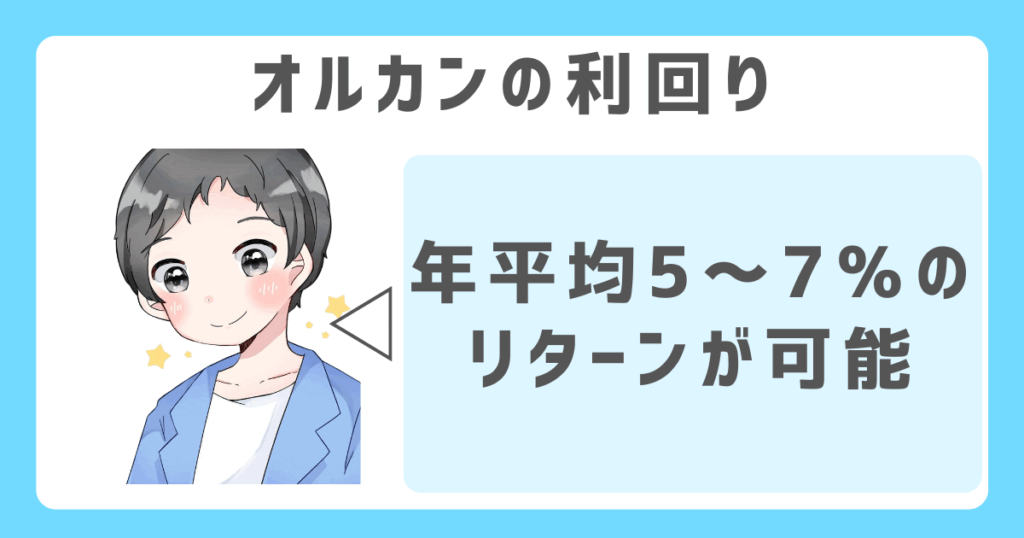

オルカンの利回り

オルカン(eMAXIS Slim 全世界株式)は、年平均でおよそ5〜7%前後の利回りが期待される商品です。

利回りとは、投資額に対してどれだけの収益が得られたかを示す指標で、株価の値上がり益と配当金の合計から計算されます。

過去のデータでは、世界全体の株式市場が安定的に成長していることがわかっており、それがオルカンの堅実な利回りに反映されています。

毎年一定のリターンが保証されるわけではありませんが、長期的には成長を見込める資産です。

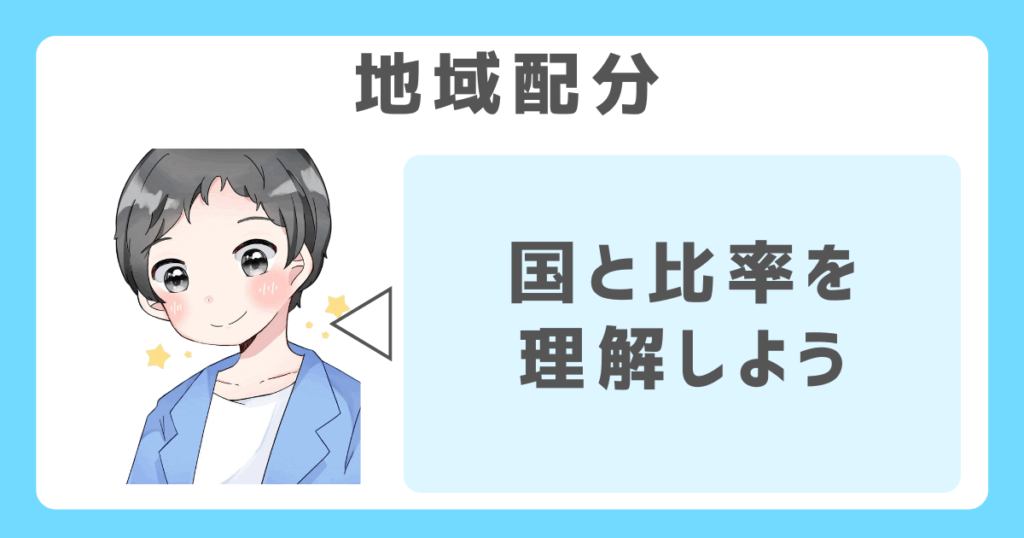

利回りに影響する地域配分

オルカンの利回りは、どの国や地域にどれだけ投資されているかで大きく変わります。

実際、オルカンの構成比率はアメリカが約60%を占めており、米国経済の動向が利回りに強く影響します。

たとえば、米国企業の好決算が続けばリターンは高くなり、中国や新興国に比重が高まれば変動性が上がることもあります。

こうした地域配分の違いが、成績にばらつきを生むポイントです。

世界の成長を広く取り込む一方、主要国への依存も把握しておく必要があります。

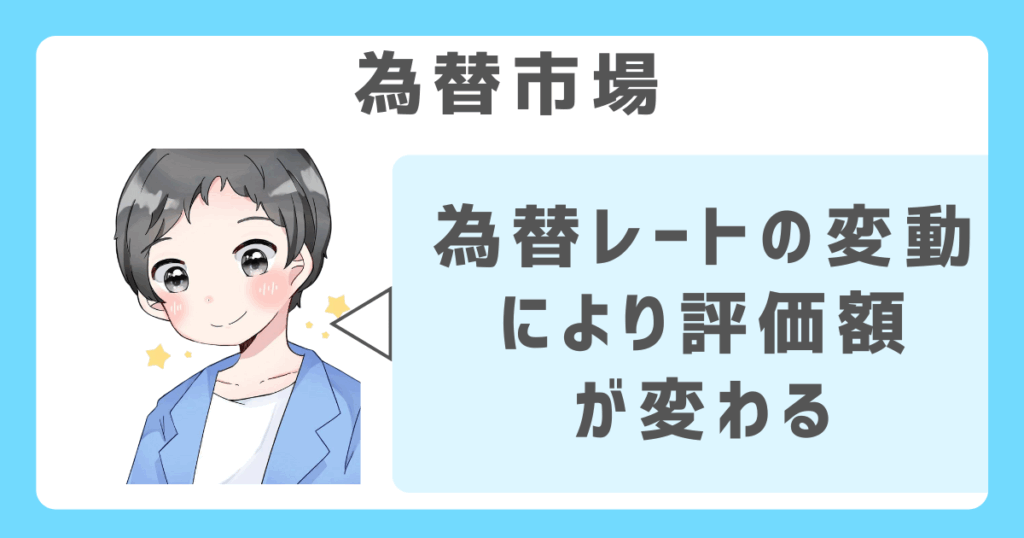

利回りに影響する為替市場

オルカンは日本円で購入する商品ですが、実際の中身は米ドルやユーロなどの外貨建て資産です。

そのため、為替レートの変動によって評価額が上下します。

ポイント

米ドル高・円安が進行すれば、外貨建て資産の価値が円換算で上昇し、利回りが上がる傾向にあります。

逆に円高になると、為替差損が出て一時的にリターンが下がることもあります。

為替リスクをゼロにすることはできませんが、長期で見ると為替変動の影響は平均化されやすいといわれています。

利回りに影響する株式市場

株式市場の景気循環もオルカンの利回りに影響します。

景気が拡大期にあるときは企業の業績が伸び、株価も上昇するため、オルカンの利回りは高くなります。

一方で、不景気や金融ショックが起こると株価が下落し、利回りが一時的に悪化する可能性もあります。

たとえば、コロナショックやリーマンショックのような出来事では一時的にマイナスになる年もあります。

ただし、世界全体に分散していることで、単一市場の暴落リスクは軽減されます。

配当金はどうなる?

オルカンは、配当金を再投資するタイプの投資信託です。

ポイント

つまり、株式から得られた配当金を自動的にファンド内で再投資してくれるため、複利効果が働きやすい仕組みになっています。

たとえば、配当金を自分で受け取る場合と比べて、再投資された分も将来的に利益を生むため、資産の増加ペースが早くなります。

特に新NISAではこの配当も非課税で再投資されるため、より効率よく資産形成が可能です。

受け取りの手間もなく、初心者には扱いやすい仕組みです。

オルカンの平均利回りの推移【過去データ】

オルカン(全世界株式インデックス)の信頼性を判断する上で、過去の利回りデータは重要です。

ここでは10年・20年・30年の実績を紹介します。

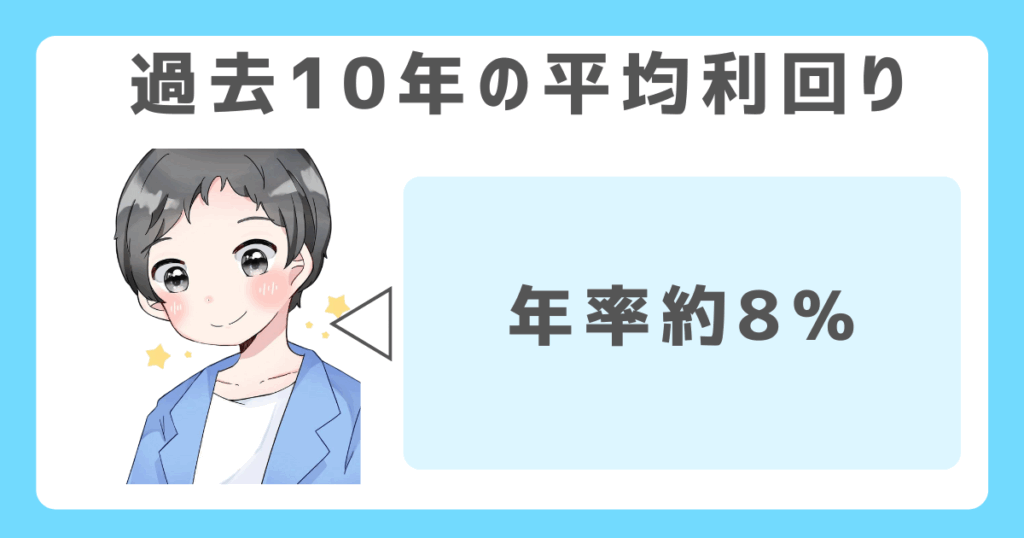

過去10年の平均利回り

オルカンの基準である「MSCI ACWI(全世界株価指数)」の過去10年の平均利回りは、年率約8%前後です。

これは2013年〜2022年の期間を基準とした数値で、主にアメリカ市場の好調が全体をけん引しました。

特にGAFAMなどの米国ハイテク企業が高い成長を見せたことが背景にあります。

もちろん年ごとに上下の変動はあるものの、10年間の積立運用では安定したリターンが期待できることが実績からわかります。

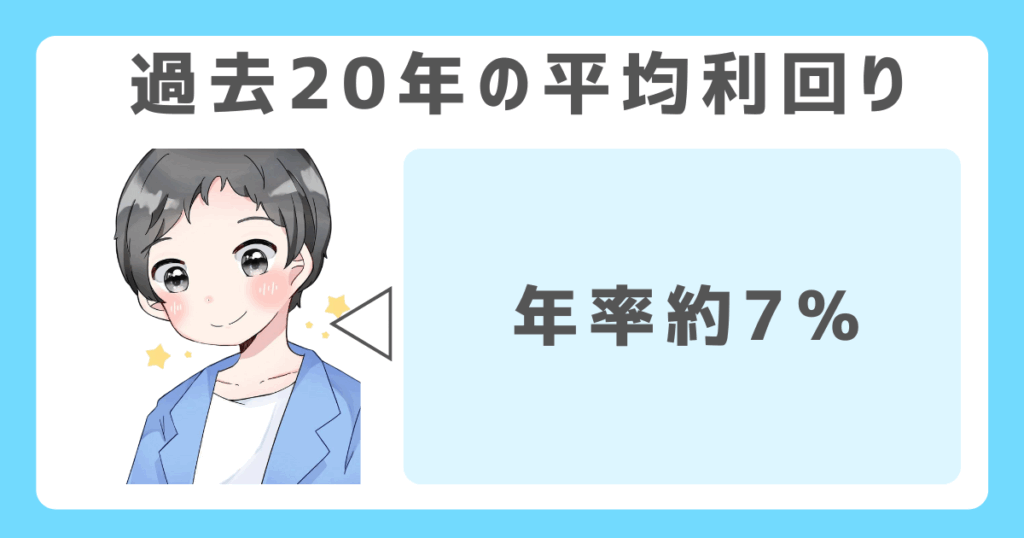

過去20年の平均利回り

2003年〜2022年の20年間におけるオルカン(MSCI ACWI)の年平均利回りは、およそ7%前後です。

この期間にはリーマンショックや欧州債務危機といった大きな下落局面も含まれます。

それでも長期的には世界経済の成長により、資産は着実に増えてきました。

下落の年があっても他の年で取り戻すサイクルがあるため、時間を味方につけた長期投資の有効性が確認できます。

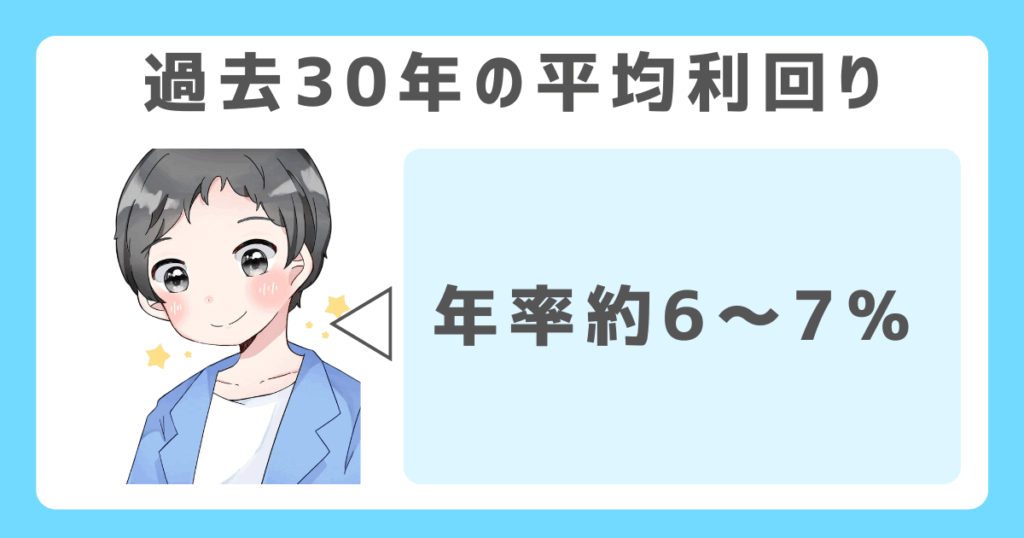

過去30年の平均利回り

1993年〜2022年の30年間におけるオルカンの平均利回りは、年率約6〜7%とされています。

ポイント

この中にはアジア通貨危機、ITバブル崩壊、リーマンショックなど複数の危機が含まれていますが、

長期的には右肩上がりで成長しています。

世界全体に分散された投資対象であるため、特定の地域に依存せず、複数の成長エンジンによって支えられてきたことが分かります。

長期運用の安定性を重視する人には有効な選択肢です。

オルカンの将来の利回りはどうなる?

オルカンに長期で投資するうえで気になるのが、今後の利回りです。

ここでは、予測の根拠や経済成長との関係、リターンへの影響を解説します。

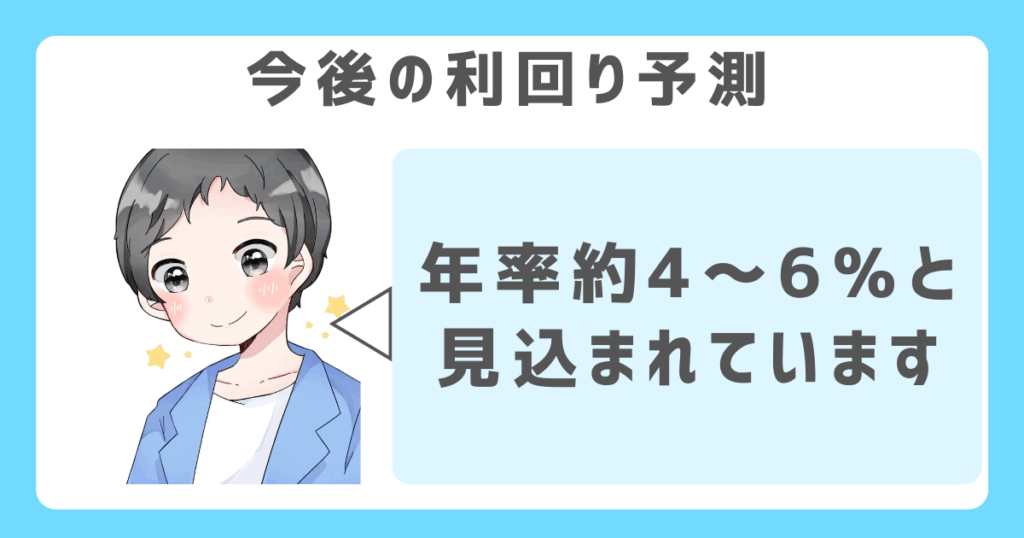

今後の利回り予測

金融機関や資産運用会社の予測では、オルカンの今後の年平均利回りは4〜6%程度と見込まれています。

この予測は、世界経済の成長率や企業の収益見通しを基に算出されています。

バンガード社やブラックロックといった大手運用会社も、今後10〜20年は年率4〜6%で推移する可能性が高いとしています。

もちろん確実ではありませんが、過去の実績とも近い数値であり、保守的かつ現実的な目安として参考になります。

世界経済の成長

オルカンの利回りは、世界経済全体の成長と密接に関係しています。

IMF(国際通貨基金)などの予測によると、今後の世界GDP成長率は年3〜4%前後が想定されています。

ポイント

人口増加が続くインドや東南アジア、技術革新が加速するアメリカなどが主な成長エンジンです。

こうした経済の広がりが企業の売上や利益を押し上げ、結果的に株価が上昇し、オルカンの利回りにも好影響を与えると考えられています。

長期リターンへの影響

短期的な値動きは予測が難しい一方で、長期では「世界経済の成長に投資する」というオルカンの構造が安定的なリターンに寄与します。

10〜30年という長い期間で見れば、株式市場は経済成長を反映して上昇する傾向があります。

過去の金融危機や景気後退を経験しても、最終的に右肩上がりで成長してきた歴史があります。

時間をかけて保有することが、利回りのブレを抑え、リターンを安定させる重要なポイントになります。

オルカンと他のインデックスの利回り比較

インデックス投資を始める際には、複数の代表的な指数を比較することが重要です。

ここではS&P500、日経平均、ナスダック100と比較し、特徴を整理します。

S&P500

S&P500は、米国の代表的な大型株500社で構成された株価指数です。

ポイント

過去30年の年平均利回りはおよそ10%と、オルカンより高い傾向にあります。

特に近年はアップルやマイクロソフトなどの大型ハイテク株が成長をけん引しており、米国市場の強さを反映しています。

ただし、アメリカ経済への集中投資となるため、米国の景気後退リスクを受けやすい点には注意が必要です。

リターン重視ならS&P500も選択肢のひとつになります。

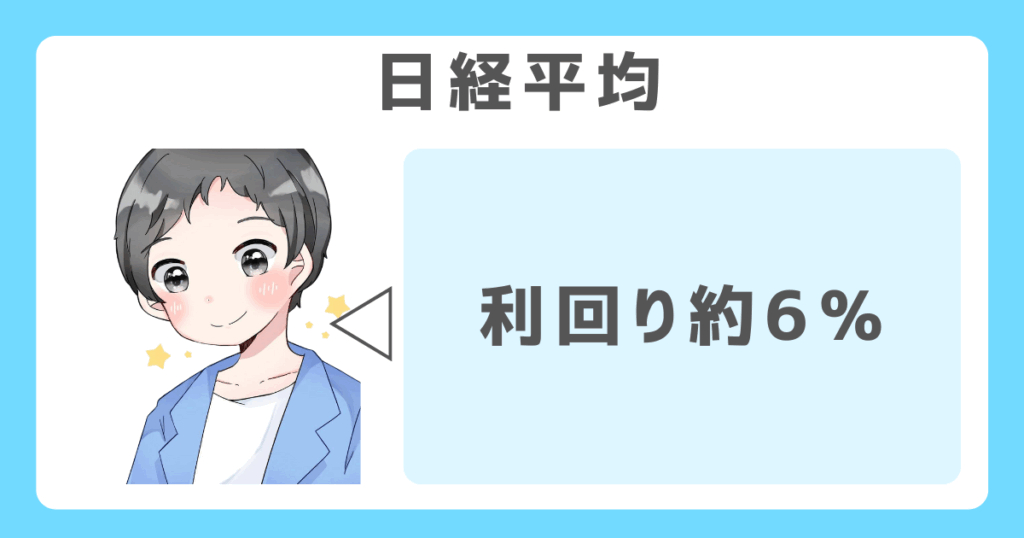

日経平均

日経平均株価は、日本の代表的な225銘柄で構成された指数です。

ポイント

過去20年の年平均利回りは6%前後と、オルカンやS&P500と比べるとやや控えめです。

バブル崩壊後の長期低迷期が影響しており、全体としてリターンは安定していません。

とはいえ、日本企業の構造改革や円安効果によって、直近では上昇基調も見られます。

日本株に投資したい場合は、日経平均に連動する投資信託を補助的に活用するのがよいでしょう。

ナスダック100

ナスダック100は、米国のハイテク企業を中心とした成長株指数です。

ポイント

過去30年の平均利回りはおよそ14%と非常に高水準ですが、その分価格変動も大きくなります。

GAFAMやエヌビディアなどの急成長企業が含まれており、テクノロジー分野の成長をダイレクトに享受できます。

ただし、金利上昇局面や景気減速の影響を受けやすいため、ハイリスク・ハイリターンの特性を理解しておく必要があります。

米国集中投資と全世界分散投資のリスク比較

米国集中投資は成長性が高い反面、アメリカの景気に大きく左右されます。

一方、オルカンのような全世界分散型は、米国を中心にしながらも欧州・アジア・新興国など幅広く投資するため、

リスクを地域で分散できます。

仮に米国市場が不調でも他の地域がカバーする可能性があります。

反対に、好調な国に集中できないぶん、リターンの上振れは抑えられがちです。安定志向か高成長狙いかで選び方は変わります。

新NISAでオルカンを積み立て投資した場合のシミュレーション

新NISAを使ってオルカンに毎月積み立てた場合、将来どのくらい資産が増えるのかは気になるポイントです。

ここでは、具体的な数値で3つのパターンを見ていきます。

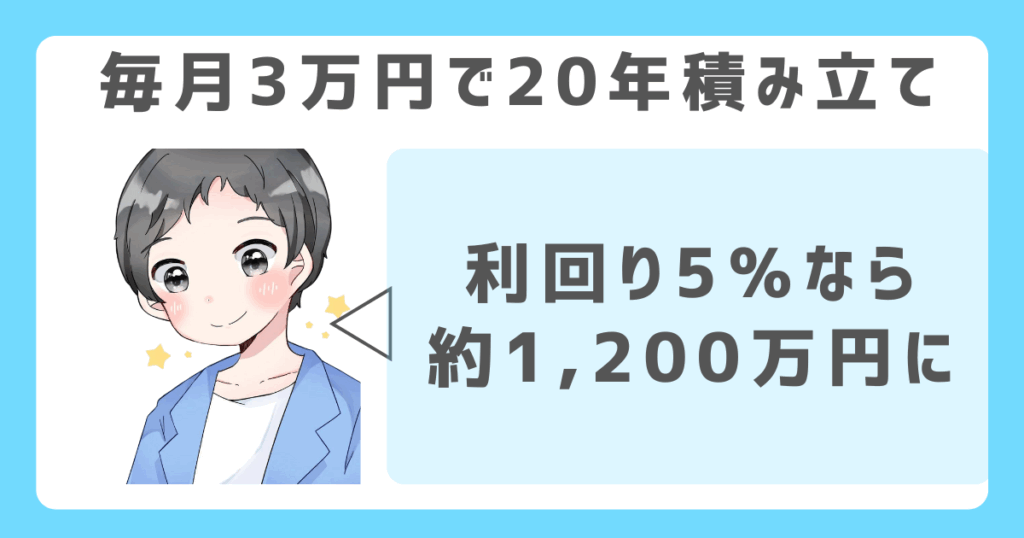

毎月3万円で20年積立した場合の資産推移

新NISAを使って毎月3万円ずつオルカンに積み立てると、20年間で積立総額は720万円になります。

これを年平均利回り5%で運用した場合、最終的な資産は約1,200万円前後になると試算されます。

利回りが4%なら約1,100万円、6%なら約1,300万円と増減します。

複利効果があるため、後半になるほど資産の増加スピードが速くなる点が特徴です。

時間をかけてコツコツ積み立てることで、非課税の恩恵を最大限に活かすことができます。

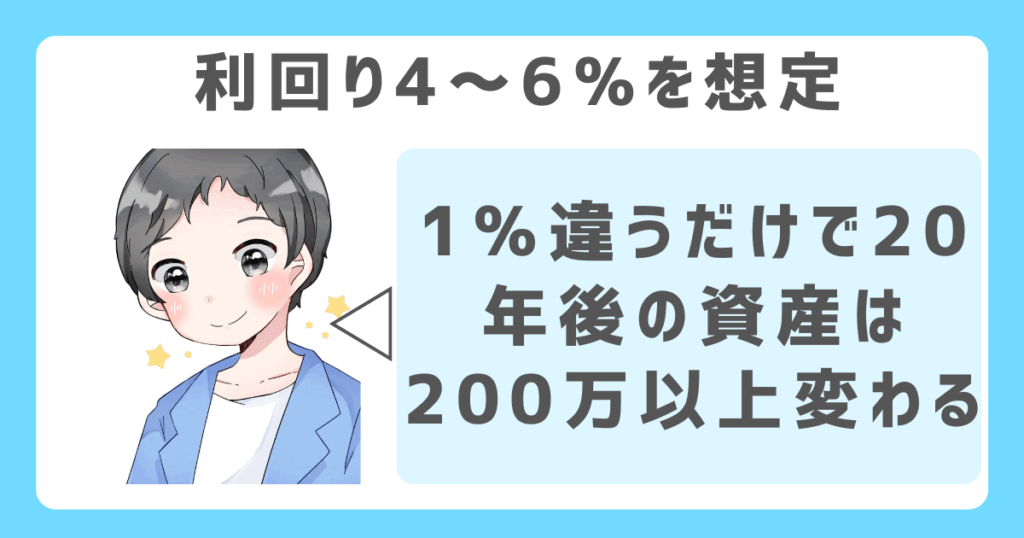

利回り4〜6%を想定した場合

オルカンの過去実績と将来予測をもとに、年利4%・5%・6%の3パターンで比較してみます。

たとえば毎月3万円を20年積立した場合、利回り4%では約1,098万円、5%では約1,231万円、6%では約1,384万円に成長します。

利回りが1%違うだけで、20年後の差額は200万円以上にもなります。

この差は複利の影響によるもので、運用期間が長くなるほど差が広がっていきます。

高すぎる利回りを前提にせず、保守的に見積もるのが現実的です。

一括投資と積立投資の違いも比較

一括投資とは、最初に大きな金額をまとめて投資する方法です。

一方で積み立て投資は、毎月一定額を分けて投資するやり方です。

仮に同じ720万円を20年で投資した場合、一括投資のほうが最終的な資産は多くなる傾向にあります。

ただし、購入時期によっては価格変動リスクが大きくなるため、初心者には不安材料となりがちです。

積み立て投資はリスク分散の効果があり、価格が下がったときにも安く買える点が魅力です。

安定性を重視するなら積み立てが向いています。

新NISA×オルカンのおすすめ購入方法

新NISAでオルカンを始めるには、まず証券口座を開設し、投資枠の使い方や積立の設定まで理解する必要があります。

ここでは実践的な購入手順を解説します。

証券口座の開設手順

新NISAでオルカンを買うには、金融庁に登録された証券会社でNISA口座を開設する必要があります。

まずはマイナンバーカードや本人確認書類を用意し、証券会社のWebサイトから申し込みます。

口座開設時に「NISA口座の申込」を選び、必要書類をアップロードすることで手続きは完了します。

審査や税務署の確認に数日かかりますが、ネット証券なら1〜2週間で口座が使えるようになります。

早めに準備しておくのが安心です。

おすすめ証券会社

オルカンを新NISAで買うなら、手数料の安さやサービスの使いやすさでネット証券が優位です。

特に楽天証券・SBI証券・マネックス証券の3社は人気が高く、オルカンの取扱いもあり、自動積み立てやポイント投資も対応しています。

楽天証券は楽天ポイントが使え、初心者にも直感的に操作しやすいのが特徴です。

SBI証券はTポイント対応と幅広いサービス展開、マネックスは画面がシンプルで始めやすい点が好評です。

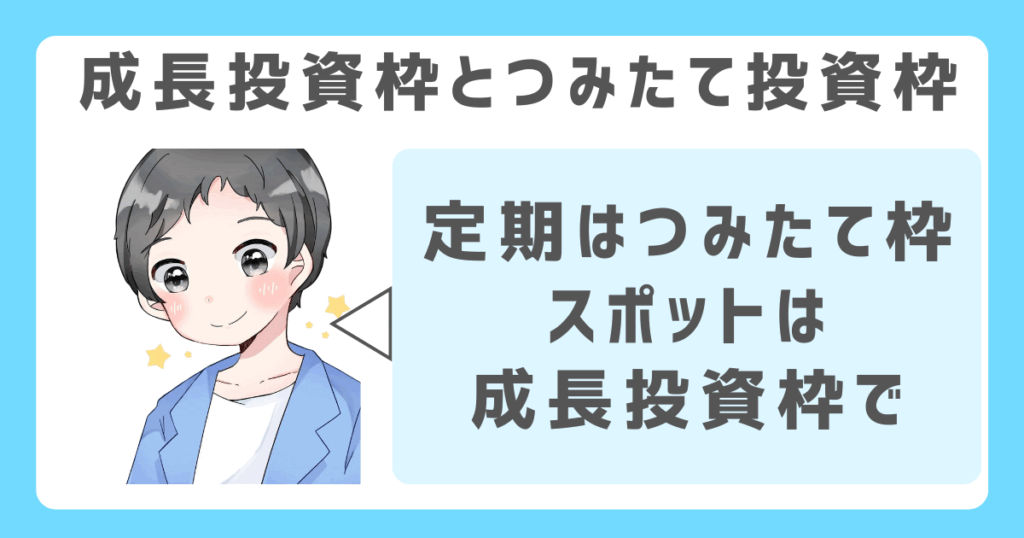

成長投資枠とつみたて投資枠の使い分け

新NISAには「成長投資枠(年間240万円)」と「つみたて投資枠(年間120万円)」の2つがあります。

ポイント

オルカンはどちらの枠でも購入可能ですが、つみたて投資枠で買うと長期投資に適した商品として、

より非課税メリットを活かしやすくなります。

たとえば、毎月の定額積立にはつみたて枠を使い、余剰資金がある年は成長投資枠で追加購入する、といった併用が効果的です。

目的と金額に応じて枠を使い分けましょう。

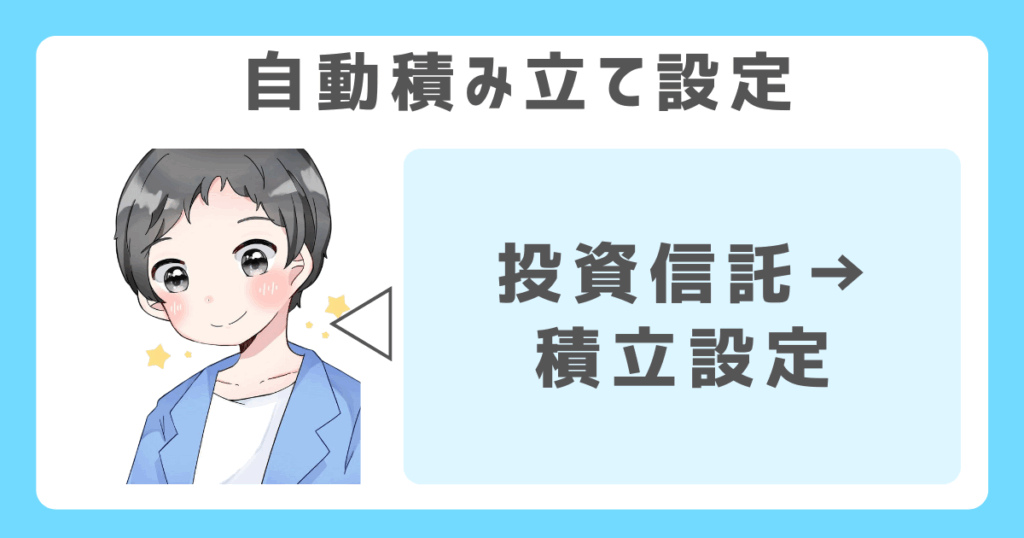

自動積み立て設定の具体的なやり方

自動積み立ては、毎月一定額を自動的に購入する仕組みで、初心者でも手間なく続けやすいのが特徴です。

設定方法は、証券会社の口座にログインし、「投資信託」→「積立設定」からオルカンを選択します。

毎月の積み立て額や引き落とし日、ボーナス月の増額なども指定できます。

たとえば、楽天証券なら楽天カード決済で積立すれば、ポイントも貯まって一石二鳥です。

最初に設定しておけば、あとは自動で投資を続けられます。

オルカン投資の注意点とリスク対策

オルカンは初心者でも始めやすい商品ですが、リスクがまったくないわけではありません。

ここでは、4つの代表的な注意点とその対策方法を解説します。

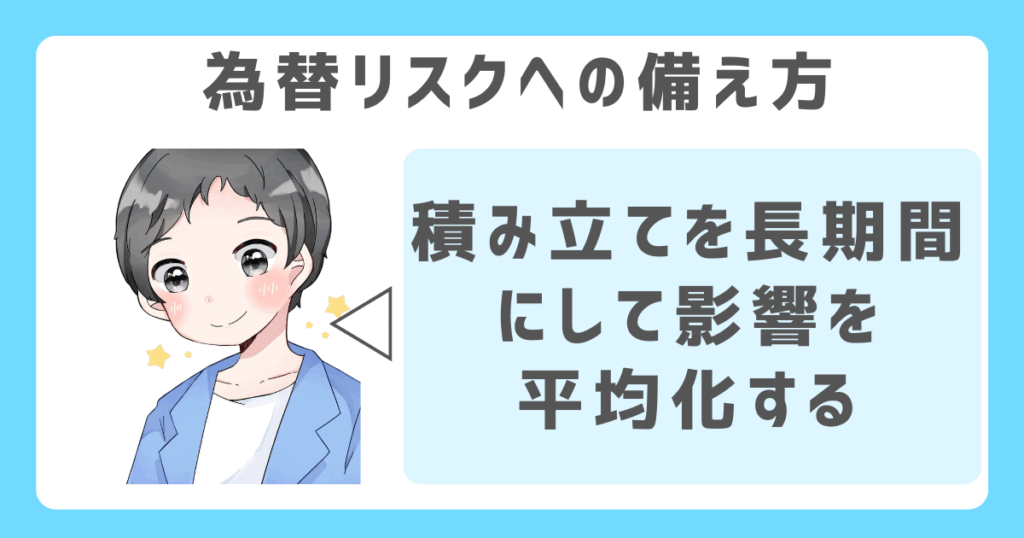

為替リスクへの備え方

オルカンは外国株に投資するため、為替の影響を受けます。

円安になると評価額が増えますが、円高になると資産価値が目減りすることもあります。

たとえば1ドル=150円から120円に戻ると、外貨建て資産の円換算額は大きく下がります。

為替は予測が難しいため、短期で売買せず、積み立てを長期間続けることで影響を平均化するのが有効です。

また、為替リスクを意識しすぎて投資タイミングを逃すよりも、時間を分散する積立投資で着実に続ける方が現実的です。

含み損が出たときの考え方

株式投資では、評価額が一時的に下がり「含み損」となる場面があります。

ポイント

オルカンも例外ではなく、暴落時には10〜30%以上下がることもあります。

しかし、世界経済は過去にも危機を乗り越えながら成長してきました。大切なのは焦って売らないことです。

積み立て投資であれば、下落時に安く買えるため、むしろ将来のリターンにつながるチャンスにもなります。

価格が下がった時期こそ冷静に続けることが、資産形成の近道です。

リバランスの大切さ

資産配分は時間の経過とともに偏りが生じます。

たとえば株式市場が好調だと、オルカンの比率がポートフォリオ全体で過剰になる場合があります。

そのまま放置すると、リスクの高い状態が続くことになりかねません。

リバランスとは、定期的に元の配分に戻すことで、リスクをコントロールする手法です。

たとえば年1回、株と現金の比率を見直すなど、ルールを決めて淡々と実行することが重要です。

長期視点の大切さ

オルカン投資は、短期で成果を求めるものではありません。

ポイント

世界経済全体の成長に乗るためには、10年、20年といった長期での継続が前提です。

短期間で利益を得ようとすると、相場の上下に一喜一憂し、途中でやめてしまう原因になります。

たとえばリーマンショック後も市場は回復し、長期で見れば資産は大きく増えています。

日々の値動きよりも、時間の力で資産が育つことを信じて、コツコツ続ける姿勢が何よりも重要です。

オルカンとS&P500のどちらを選ぶべき?

オルカンとS&P500はどちらも人気の投資信託ですが、特徴やリスクの取り方が異なります。

ここでは目的別に選ぶ視点を整理します。

分散重視ならオルカン

オルカンは全世界の株式に分散投資できるため、1国の景気に左右されにくいのが強みです。

たとえばアメリカが不調でも、欧州やアジアの好調な地域がカバーしてくれる可能性があります。

MSCI ACWIという指数に連動し、先進国と新興国を含む約50カ国に投資されており、バランスの良い構成です。

1本で世界全体に投資できるため、初心者でも分散の効果を簡単に取り入れられます。

リスクを抑えたい場合には、オルカンが選びやすい選択肢となります。

成長性重視ならS&P500

ポイント

S&P500はアメリカの代表的な企業500社で構成されており、過去の利回りはオルカンよりも高い傾向にあります。

特に近年はアップルやマイクロソフトなどのIT大手が成長をけん引してきました。

ただし、米国市場に集中するため、アメリカ経済に依存するリスクも抱えます。

たとえば金利上昇や規制強化など、米国特有の問題が起きた場合に影響を受けやすい点には注意が必要です。

高成長を期待するなら、S&P500が候補になります。

両方買うのは意味があるのか?

オルカンとS&P500は一見似ているようで、投資対象の範囲が大きく異なります。

オルカンの中にもS&P500に含まれる米国株は約60%程度含まれているため、両方を持つと米国株の比率が高くなりすぎることがあります。

ただし、目的が異なれば併用も可能です。

たとえば「安定した土台はオルカンで」「攻めたい部分はS&P500で」と使い分ける方法もあります。

どちらか一方ではなく、自分の投資スタイルに応じて配分を調整する考え方が大切です。

30代初心者が選ぶべき視点とは

30代の投資初心者は、リターンの高さだけでなく、継続しやすさやリスク管理も考慮すべきです。

たとえば急な下落があっても慌てずに持ち続けられる商品を選ぶことが重要です。

その意味で、オルカンは世界分散によりブレが比較的小さいため、精神的な負担が少なくて済みます。

一方で、S&P500の実績や情報の多さは安心材料にもなります。

どちらを選ぶか迷う場合は、まずは分散性が高く続けやすい方を選ぶのが無理のない始め方です。

よくある質問|新NISAでのオルカン投資Q&A

新NISAでオルカンに投資する際、初心者が不安に思いやすい疑問は少なくありません。

ここでは、特によくある3つの質問に答えます。

オルカンは本当に儲かる?

オルカンは短期間で大きく増える投資先ではありませんが、長期で見れば堅実なリターンが期待できます。

たとえば過去20年間での年平均利回りは約5〜7%と安定しており、世界経済の成長に合わせて資産が増えてきました。

配当金も自動で再投資されるため、複利の効果が働きやすい仕組みです。

上下の値動きはあるものの、長く続けることで利益を得る可能性が高まります。

短期的な値動きよりも、10年20年の視点で判断することが大切です。

オルカンを今から始めるのは遅い?

投資は「早く始めるほど有利」と言われますが、今からでも十分間に合います。

たとえば30代から20年間積立を続ければ、複利の力で大きな資産形成が可能です。

重要なのは「今が相場の高値か安値か」ではなく、長期で積み立てる姿勢です。

オルカンのように世界中に分散された商品なら、どのタイミングでもコツコツ続けることでリスクを平均化できます。

迷って何もしないより、少額からでもスタートする方が将来にプラスです。

新NISAの上限を超えたらどうすればいい?

新NISAの非課税投資枠には年間360万円、合計1,800万円という上限があります。

もしこの枠を使い切った場合、特定口座での課税口座に切り替えて投資を継続できます。

たとえば、新NISAではつみたて枠を優先して、成長投資枠は慎重に配分し、非課税メリットを最大限に活かすのが賢い運用方法です。

また、売却すれば翌年に同額分の枠が復活するため、資産の見直しやリバランスの際にも活用できます。

枠の管理も投資の一部と考えましょう。

まとめ|新NISAでオルカンを活用して、長期的に資産を増やそう

まとめ

- オルカンは全世界に分散投資できるインデックス型商品

- 新NISAとの組み合わせで長期的な非課税運用が可能

- 年平均5〜7%のリターンが期待され、複利効果も大

- 米国偏重ながらも世界経済の成長を広く取り込める

- 積立投資によりリスク分散がしやすく、初心者でも安心

- 為替変動・市場変動リスクはあるが、長期保有で軽減可能

- S&P500との併用や目的別での使い分けも選択肢

- 楽天証券・SBI証券などのネット証券での購入が便利

- 今から始めても複利の力で将来に向けた資産形成が可能

新NISAの非課税制度を活用し、オルカンに積立投資することで、世界経済の成長を取り込みながら安定的な資産形成が可能になります。

オルカンは1本で全世界に分散投資でき、長期的に複利の恩恵を受けやすい仕組みです。

短期的な値動きに一喜一憂せず、時間を味方につけてじっくり育てていくことで、将来の資産を着実に増やせます。

無理のない金額でコツコツ積み立てることが、投資初心者にとっても続けやすく、最も堅実な方法といえます。

新NISAの非課税制度と併用することで、より効率的に資産形成ができます。

無理のない金額でまずは始めてみましょう。

まずは少額から始めて、時間と分散の力を味方に資産形成をスタートしてみましょう。

証券口座の開設は無料で、楽天証券やSBI証券での積立設定がオススメです。