2024年から始まった新NISA制度は、非課税で投資できる生涯枠が1,800万円に拡大され、

これまで以上に「税金を抑えながら資産を増やす」ためのチャンスが広がっています。

投資信託を特定口座で運用しているけれど、このままでいいのかなと迷っていませんか?

この記事では、そんな悩みに真っ正面から寄り添い、

「特定口座の投資信託を新NISAに移すべきか?」という判断の軸を、初心者でもわかりやすく整理しています。

売却のタイミング、税金への影響、非課税枠の使い方、少額投資家が損しないための優先順位まで、

実際のケースに即して丁寧に解説しています。

私も数年前に特定口座で積立を始めたものの、含み損が続き「今売るべきか、待つべきか」と迷っていました。

しかし、今回の新NISA制度を正しく理解し、結果的に税金を最小限に抑えつつ、将来の利益を最大化することができました。

この記事を読み終える頃には、

「あなたの投資信託は特定口座のままが得なのか?それとも新NISAに移すべきか?」

その答えがはっきり見えるはずです。

ムダなく、損せず、未来に備えるための一歩を一緒に踏み出しましょう。

おすすめの証券会社は「楽天証券」「SBI証券」「マネックス証券」「松井証券」です。

資産1,200万円突破!

もくじ

特定口座とは?

投資信託を始めるとき、多くの人が利用するのが「特定口座」です。

ここでは、その仕組みやメリット・デメリットを具体的に解説します。

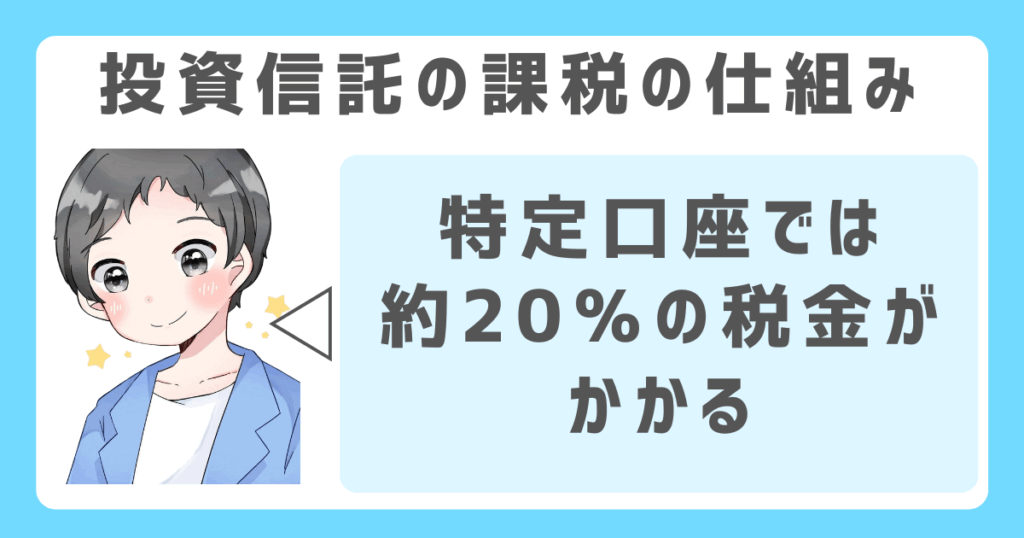

投資信託を保有する際の課税のしくみ

特定口座で投資信託を運用すると、売却益や分配金に対して約20%の税金がかかります。

ポイント

この税金は、証券会社が自動的に計算・徴収する仕組みになっています。

たとえば、10万円の利益が出た場合、約2万円が税金として引かれ、残りの8万円が手元に残ります。

確定申告が不要な「源泉徴収あり」の口座を選べば、税金の手続きも不要になります。

自動で納税が完了するので、初心者でも安心して運用を始められる点が特徴です。

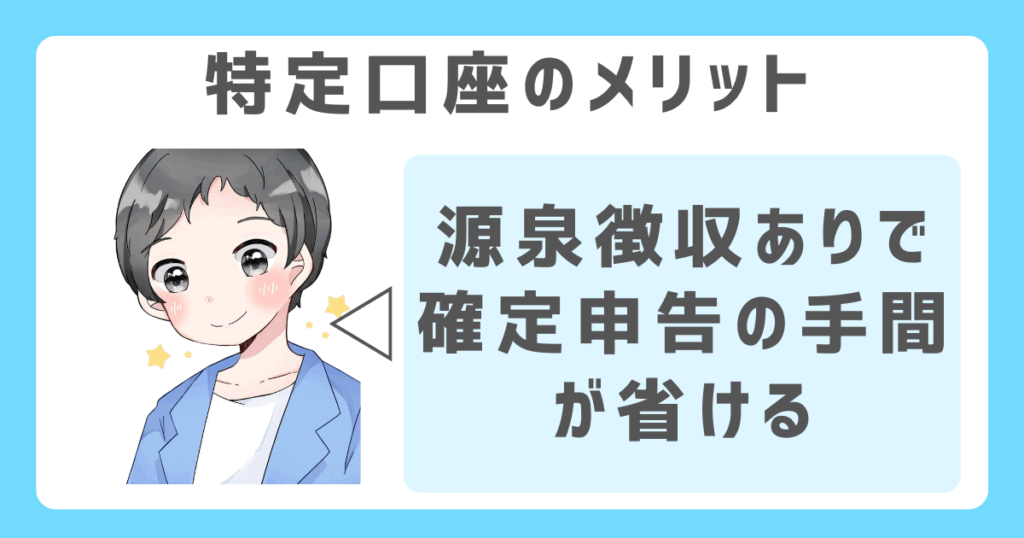

特定口座のメリット

特定口座の最大の利点は、税金の計算や申告の手間が大幅に省けることです。

特に「源泉徴収あり」の設定にすれば、利益が出ても確定申告は不要です。

たとえば、会社員が副収入として投資を行う場合でも、申告漏れの心配なく利用できます。

また、年間取引報告書などの書類も自動で作成されるため、自分で記帳する手間がありません。

こうした利便性の高さから、投資初心者にとって最初に選ぶべき口座の一つといえます。

特定口座のデメリット

特定口座には便利さの一方で、デメリットも存在します。

代表的なのが、損益通算や繰越控除の活用が難しい点です。

源泉徴収ありの場合、年間で損失が出ても税金は自動的に引かれてしまいます。

たとえば、前半で利益が出て税金を支払ったあと、後半で損失を出しても、払った税金は戻りません。

税金の調整をしたい場合は、あえて「源泉徴収なし」にして確定申告する必要があります。

自動で完結する反面、柔軟性には欠ける仕組みです。

新NISAとは?

2024年から始まった新NISAは、従来の制度を大幅に見直した仕組みです。

ここでは、2つの投資枠の違いや、特定口座と比較してどのような利点があるのかを解説します。

つみたて投資枠と成長投資枠の違い

新NISAは「つみたて投資枠」と「成長投資枠」の2つに分かれています。

ポイント

つみたて投資枠は、金融庁が定めた長期・分散・低コストの商品に毎月一定額を積み立てる形式です。

一方、成長投資枠は、個別株やETF、アクティブファンドなど、より自由度の高い商品に投資できます。

たとえば、つみたて枠で月3万円の投信を積立しつつ、成長枠でトヨタ株を買うといった組み合わせが可能です。

2つの枠を併用することで、目的に合わせた柔軟な資産形成が実現できます。

特定口座との比較で見える新NISAの利点

新NISA最大の利点は、運用益がすべて非課税になる点です。

特定口座では、投資信託の売却益や分配金に約20%の税金がかかりますが、新NISAではこれらがゼロになります。

たとえば、100万円の投資が120万円に増えた場合、特定口座では4万円の税金がかかりますが、

新NISAなら20万円の利益をそのまま受け取れます。

さらに、非課税期間の無期限化や、売却後の枠復活など、長期投資に有利な仕組みも整っています。

資産を効率よく増やしたい人にとって、非常に魅力的な制度です。

特定口座と新NISAの違いとは?

特定口座と新NISAでは、税金の扱いや投資可能な枠、運用の自由度に大きな違いがあります。

また、含み損や含み益がある場合の取り扱いにも注意が必要です。

税制・非課税枠・運用の自由度の違い

ポイント

特定口座では、利益が出た場合に約20%の税金がかかります。

一方、新NISAでは運用益や分配金がすべて非課税です。

非課税枠についても、特定口座は制限がない反面、新NISAは年間最大360万円、生涯で1,800万円までの上限があります。

また、商品選びの自由度は、特定口座のほうが高く、レバレッジ型ETFなども選べます。

新NISAでは、つみたて枠で選べる商品は国の基準を満たした長期投資向けのみに限られています。

目的や運用方針によって、使い分けが求められます。

含み損がある場合の取り扱い

特定口座で含み損が出ている場合、その損失を他の利益と相殺する「損益通算」が可能です。

また、確定申告すれば3年間の繰越控除も使えます。

一方、新NISAでは、そもそも非課税扱いのため、損益通算も繰越控除も適用されません。

たとえば、NISA口座で5万円損失が出ても、税金の戻りはありません。

含み損のある商品を新NISAに移す(売却→買い直し)際は、税制面の不利を理解した上で判断する必要があります。

損を税金で取り戻せない点は大きな違いです。

含み益がある場合の取り扱い

特定口座で含み益がある商品を売却すると、その利益に約20%の税金がかかります。

これを新NISAに買い直せば、その後の運用益や配当は非課税になります。

ポイント

50万円の評価益が出ている投信を売却して新NISAに移すと、その時点で約10万円の税金が発生しますが、

それ以降の増加分には課税されません。

長期でさらに値上がりが見込まれるなら、あえて一度税金を払ってでも新NISAで非課税のメリットを得る判断が有効です。

特定口座の投資信託は新NISAに移せる?

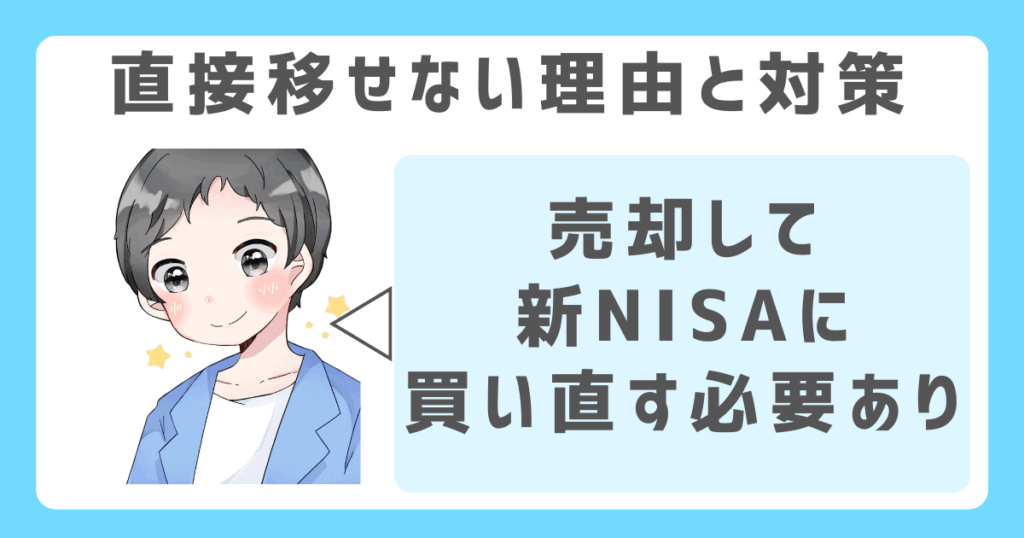

現在、特定口座で保有している投資信託を新NISAに直接移すことはできません。

ここでは、その理由と具体的な移行手順をわかりやすく解説します。

直接の移管はできない理由と対策

特定口座と新NISA口座は制度上まったく別の枠組みです。

新NISAは、購入時点で「非課税口座」での買付が行われていなければ、その後に口座間で移動しても非課税扱いにはなりません。

そのため、すでに特定口座で保有している投資信託を、手続きだけで新NISAに「振り替える」ことは不可能です。

仮に、楽天証券の特定口座で持っている投信を、新NISA口座にスライドすることはできません。

あくまで売却して、あらためて新NISA口座で「買い直す」必要があります。

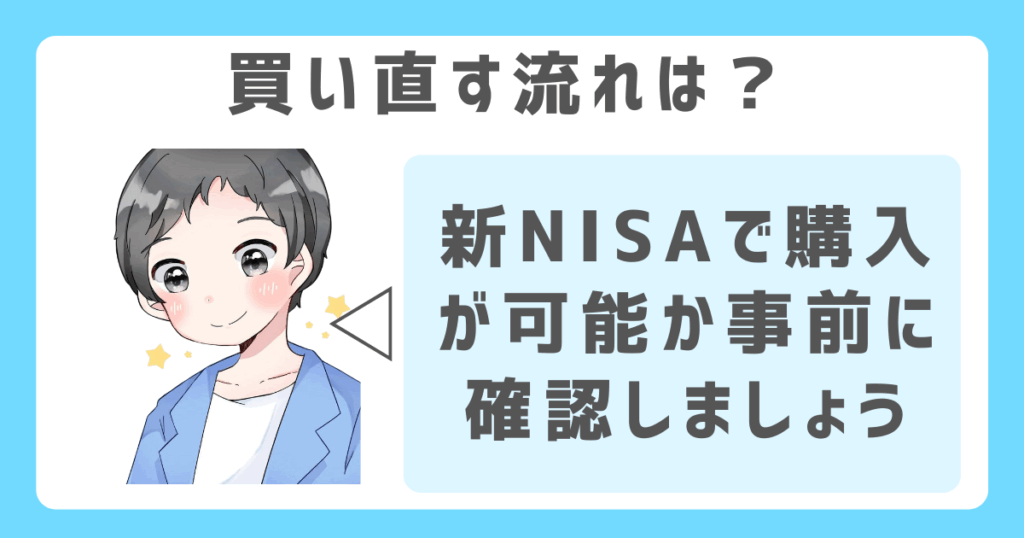

売却→新NISAで買い直す流れとは?

新NISAに移すには、

ポイント

①まず特定口座で保有している投資信託を一度売却します。この時点で利益が出ていれば課税されます。

②次に、その売却資金を新NISA口座に入金し、非課税枠の範囲内で対象商品を買い直します。

たとえば、30万円分の投資信託を特定口座で売却した後、新NISAの成長投資枠でETFや個別株などを購入できます。

注意すべきなのは、買い直し時に同じ商品が新NISAの対象外である場合もある点です。

事前に対象商品を確認してから進めましょう。

特定口座から新NISAへ移す際のポイント

特定口座で保有している投資信託を新NISAに移すかどうかは、損益の状態や投資額によって最適な判断が変わります。

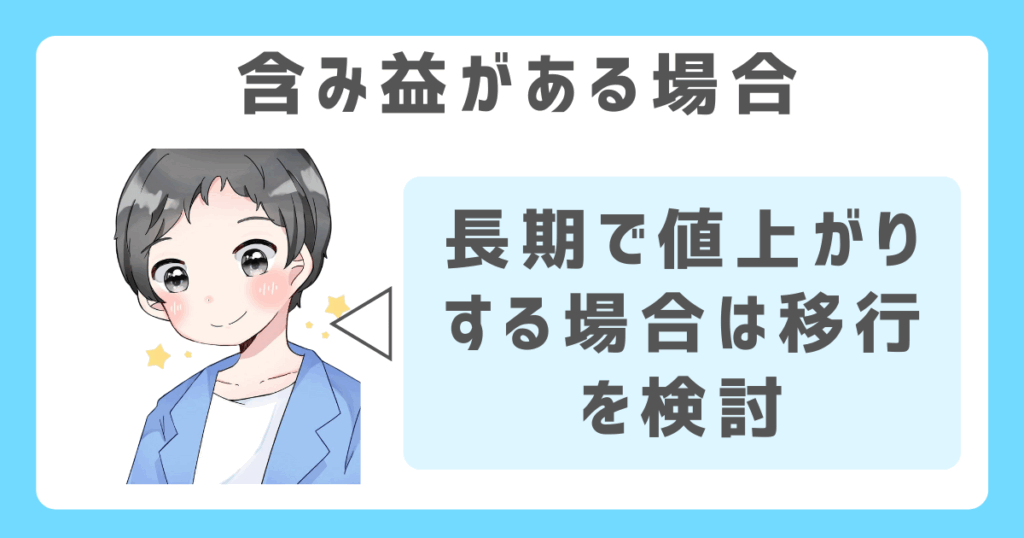

含み益がある場合はどうする?

含み益がある投資信託は、売却時に約20%の税金がかかります。

しかし、その後新NISAで再投資すれば、将来の売却益や分配金は非課税になります。

たとえば50万円の利益が出ている商品を売却して、新NISAで買い直すと10万円の税金が発生します。

それでも今後10年で100万円以上増える見込みがあるなら、早めに移す方が有利です。

長期目線で成長が期待できる場合は、課税を一度受けてでも移行を検討すべきタイミングです。

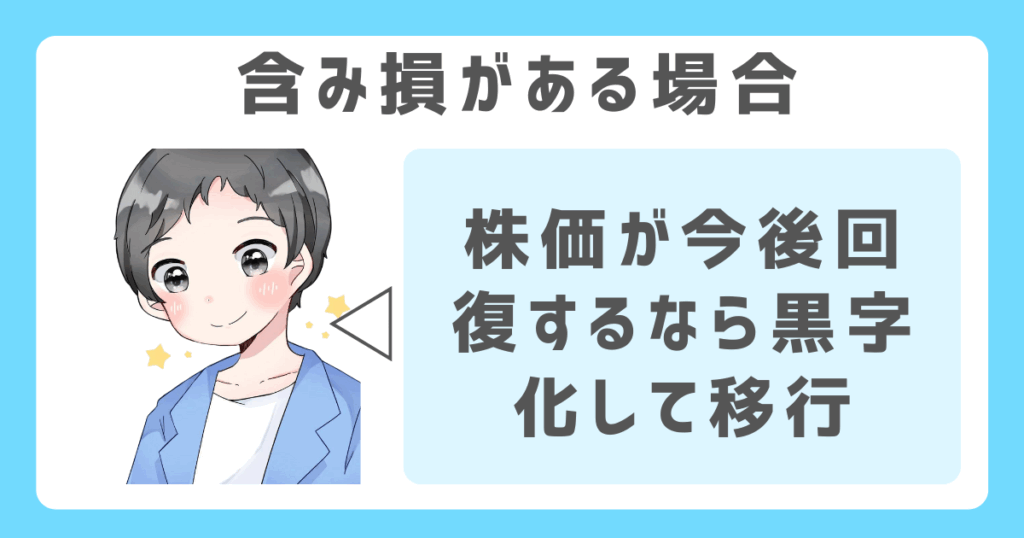

含み損がある場合はどうする?

含み損がある投資信託は、特定口座で売却すれば他の利益と損益通算できます。

一方、新NISAでは損益通算も繰越控除も使えません。

たとえば、10万円の損失がある商品をNISAで買い直すと、その損失を税金計算に反映できず、結果的に損だけが残ります。

ポイント

今後の回復を見込むなら、特定口座でそのまま保有し、黒字化してからの売却を検討するのが無難です。

損を税金で取り戻せる特定口座の仕組みをうまく活かしましょう。

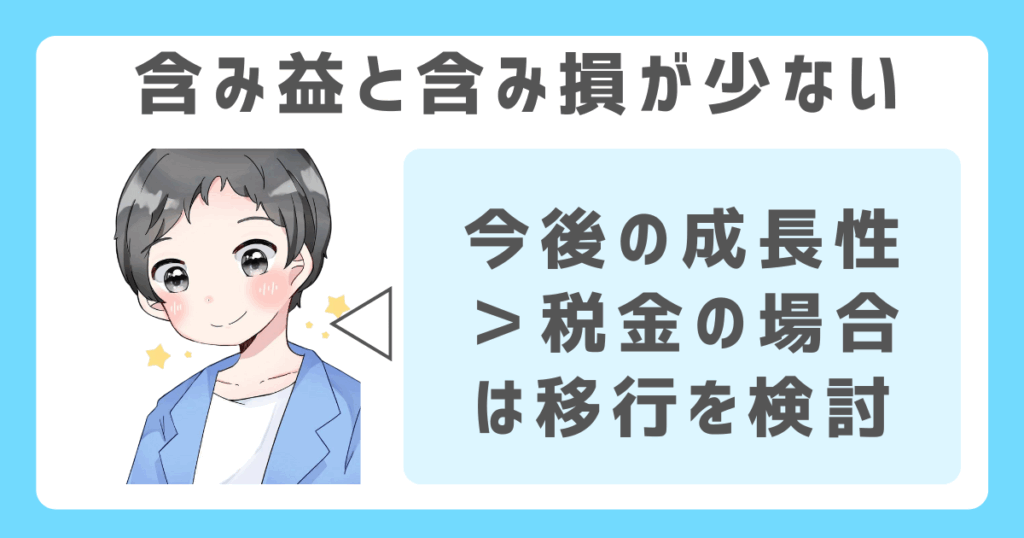

含み益・損が少ない場合の選択肢

含み益や損が数千円〜数万円程度の場合は、売却に伴う課税・控除のインパクトが小さくなります。

もし含み益が1万円なら、税額は約2,000円です。

その程度の負担で新NISAの非課税メリットを先に得られるなら、売却→買い直しの判断は合理的です。

逆に含み損が小さい場合も、今後の値上がりを優先してNISAへ移す選択肢があります。

判断のポイントは「税金よりも今後の成長性が上回るか」です。

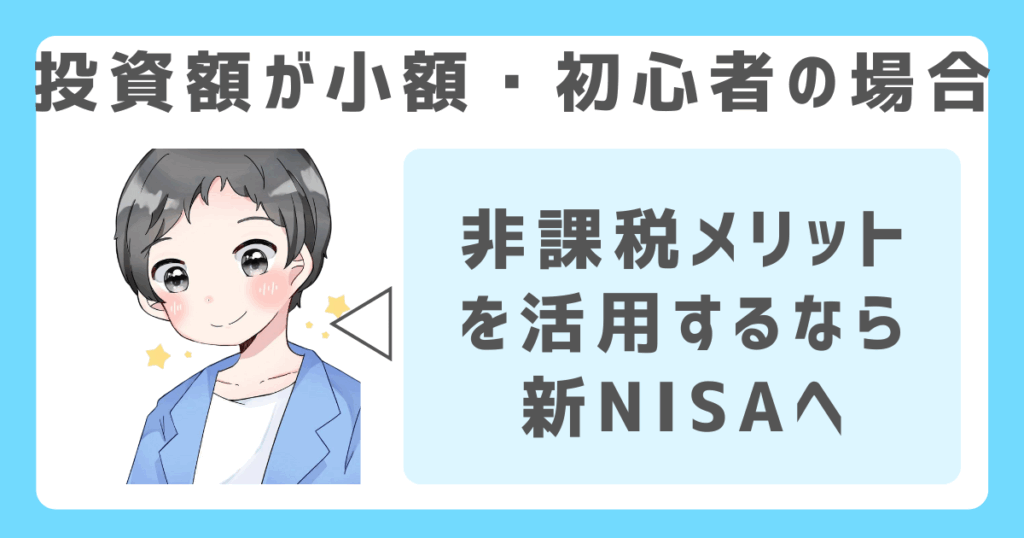

投資額が少額・初心者の場合の判断基準

投資初心者や少額投資の方は、税金よりもシンプルさを重視すべきです。

たとえば、10万円未満の投資信託であれば、税金も大きくなく、制度の違いが複雑に感じるかもしれません。

その場合、いったん売却して新NISAで買い直すことで、非課税のメリットを最大限活用できます。

初心者にとっては、「非課税で増やせる」という安心感が重要です。

迷ったら、新NISAを優先して使うのが無難な判断といえます。

特定口座の投資信託を新NISAで買い直すメリット

特定口座で運用している投資信託を新NISAで買い直すと、税制上の恩恵や投資枠の有効活用が可能です。

ここでは、3つの代表的なメリットを具体的に解説します。

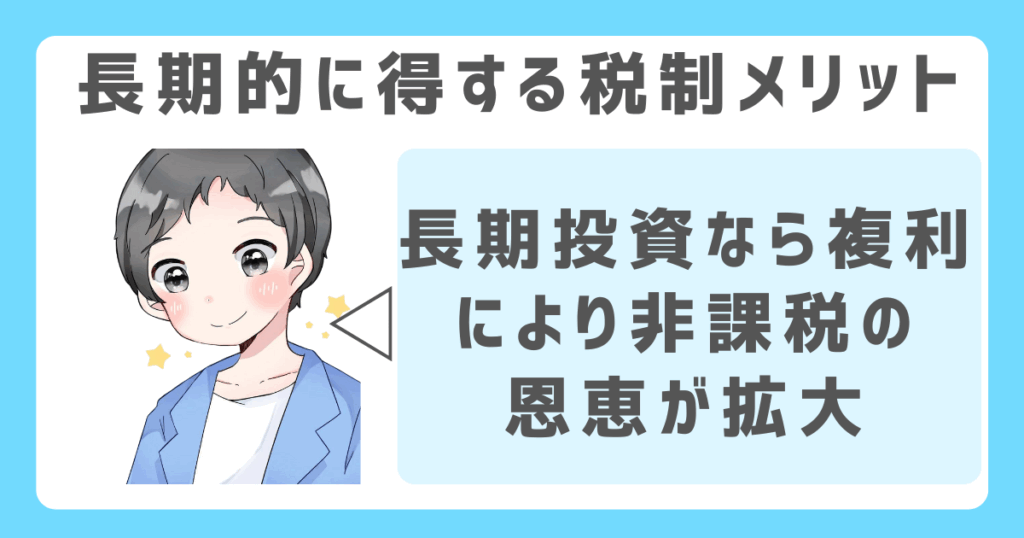

長期的に得する税制メリット

新NISAでは、売却益や分配金にかかる約20%の税金が一切発生しません。

たとえば、特定口座で100万円の利益が出れば約20万円の税金がかかりますが、

新NISAではこの税金がまるごと不要になります。

長期投資によって複利効果が効くほど、非課税の恩恵は拡大します。

10年、20年と運用を続けるなら、税制メリットの影響は非常に大きくなります。

これが、新NISAに乗り換える大きな魅力の一つです。

生涯投資枠1,800万円の有効活用法

新NISAでは、非課税で投資できる生涯投資枠が1,800万円に設定されています。

ポイント

枠の使い方は自由度が高く、年単位でつみたて投資枠と成長投資枠を組み合わせて活用できます。

たとえば、1年でつみたて枠120万円と成長枠240万円を使い切れば、最短5年で枠を最大まで埋めることが可能です。

この非課税枠をムダにしないためにも、特定口座の資金を移し替えて有効活用する戦略が効果的です。

売却益が非課税になるチャンスをつかむ

将来、投資信託を売却するタイミングで利益が大きく出ていれば、本来は課税対象になります。

しかし、新NISAで買い直しておけば、その売却益も非課税です。

今後成長が期待される銘柄をNISA口座で保有しておけば、利益が100万円出ても税金はゼロです。

将来的に値上がりが見込める商品ほど、早めにNISA枠で仕込んでおくことで、非課税の恩恵を最大限に受けることができます。

売却タイミングと新NISAでの再投資の注意点

特定口座から新NISAへの移行では、売却と再投資のタイミングが重要です。

年末年始の時期や相場の変動時期、税金面への影響をよく理解しておきましょう。

年末年始・相場変動期の注意点

年末年始は相場が荒れやすく、売却タイミングが難しくなる傾向があります。

ポイント

特に12月末は利益確定の売りが集中しやすく、価格が一時的に下がることもあります。

逆に年明けは「ご祝儀相場」で値が上がる可能性があります。

こうした傾向を無視して売却すると、不利な価格で売ってしまうことになりかねません。

また、証券会社の営業日も年末年始は限られるため、資金の移動や再投資のタイミングがずれるリスクにも注意が必要です。

税金をなるべく抑える売却戦略

利益が出ている投資信託を売却する際には、年間の他の利益や損失とのバランスを考えることが大切です。

年内に損失が出ている商品があれば、それと合わせて利益確定することで税金を抑えられます。

また、1月以降に売却すれば、課税タイミングが翌年にずれ、節税につながる場合もあります。

利益の大きい商品を一気に売らずに、年をまたいで分けて売るといった工夫も有効です。

売却戦略は、税金とスケジュールの両方を見ながら組み立てましょう。

新NISAの枠をムダなく使い切る方法

新NISAでは年間360万円、最大で1,800万円という非課税枠があります。

この枠を最大限に活かすための具体的な方法を、ケース別に解説します。

含み益を活かして効率的に枠を使う

特定口座にある含み益のある商品は、将来的な値上がりが期待できる資産です。

これらを一度売却し、新NISAで買い直すことで、その後の増加分を非課税で受け取れます。

たとえば、現時点で30万円の含み益がある投資信託を新NISAで再購入すると、

さらに50万円増えてもその利益には税金がかかりません。

今後の成長が見込める商品こそ、新NISAの枠で保有すべきです。

使い切る枠を考えるうえで、含み益の活用は有効な手段といえます。

資金が少ない場合の優先順位の付け方

資金に限りがある場合は、どの商品から新NISA枠を使うかの優先順位が重要です。

ポイント

基本は「将来の成長が見込める商品」や「配当が出る商品」から優先して非課税枠に入れるのが合理的です。

たとえば、毎年3%の配当を出すETFは、非課税での恩恵が大きくなります。

逆にリターンが読めない商品は、無理にNISA枠で買わず特定口座で保有しても問題ありません。

限られた枠を最大限に活かすには、収益性の高い資産に優先的に投資する視点が大切です。

【初心者向け】特定口座と新NISAの併用戦略

新NISAを活用しながら、特定口座も併用することで柔軟な投資戦略が組めます。

目的や期間に応じて口座を使い分けることがポイントです。

つみたてはNISA、短期運用は特定口座が向く理由

新NISAの「つみたて投資枠」は、長期・分散・積立に適した商品が対象です。

ポイント

つみたては、毎月の積立や将来の資産形成に向けて活用するのが効果的です。

一方、短期で売買を繰り返したい場合や、成長が不透明な商品に投資する場合は、特定口座の方が適しています。

たとえば、値動きの激しい個別株や短期間で利益確定を狙う取引では、損益通算ができる特定口座の柔軟性が活きます。

運用スタイルに応じた使い分けが、効率的な資産形成につながります。

将来の売却計画から逆算して戦略を立てよう

投資商品の売却時期が明確な場合は、そこから逆算して口座の使い方を考えることが大切です。

ポイント

・5年後に住宅購入を予定しており、その資金を投資で準備するなら、新NISAの非課税枠を使って運用するのが有利です。

・1年後に売却予定で利益確定を行う場合は、課税の有無よりも売却のしやすさが重要になるため、特定口座での保有が現実的です。

投資の「出口戦略」から逆算して、どちらの口座が適しているかを見極めましょう。

【よくある質問】特定口座と新NISAの移行Q&A

新NISAへの移行を検討する中で、特定口座のままでよいか、損している商品をどうするかなど、よくある疑問に答えます。

特定口座のままにしておいたほうがいいの?

すべての商品を無理に新NISAに移す必要はありません。

たとえば、含み損を抱えている場合や、今後の値動きが不安定な商品は、

特定口座で保有を続けることで損益通算や繰越控除の恩恵が受けられます。

また、新NISAでは対象外の商品もあり、全資産が移行可能というわけではありません。

逆に、成長性が高く今後の値上がりが期待できる商品は、非課税のメリットを得るために新NISAでの保有が適しています。

商品ごとに適した口座を選ぶことが大切です。

損している投信はNISAに移すと損?

含み損がある投資信託は、新NISAに移すと税制上の不利になる場合があります。

というのも、新NISAでは損益通算や繰越控除ができないため、損失が出ても税金面で取り返すことができません。

たとえば、10万円の損失が出ている商品をNISA口座で買い直すと、その損失は完全に確定し、税金の還付もありません。

一方、特定口座に残せば、他の利益と相殺して税金を軽減できます。損失がある商品は、安易にNISAへ移行しない判断も必要です。

移行しない場合のデメリットは?

新NISAに移行しないと、今後得られる売却益や分配金に約20%の税金がかかります。

たとえば、50万円の利益が出た場合、約10万円は税金で引かれます。

一方、新NISAで同じ利益が出れば、すべて非課税です。

また、生涯で1,800万円までの非課税枠は、使わなければそのまま失われます。

今後の値上がりや配当が期待できる商品を特定口座に置いたままにすると、節税のチャンスを逃す可能性があります。

非課税の恩恵を活かすには、計画的な移行が重要です。

まとめ|特定口座の投資信託は新NISAで節税をしよう

まとめ

- 特定口座は税金の計算・納付が自動で初心者向き

- 新NISAは売却益・分配金がすべて非課税

- 特定口座から新NISAへの直接移管は不可、売却→再購入が必要

- 損益の状況に応じて移行判断が重要(損益通算できるのは特定口座のみ)

- 成長が期待できる資産は新NISAで保有すると節税メリット大

- 少額投資・初心者は新NISA優先がおすすめ

- 売却・再投資のタイミングには相場と税金の両面に注意

- 新NISAと特定口座を目的に応じて併用すると効率的

特定口座にある投資信託を売却し、新NISAで買い直すことで将来の売却益や分配金が非課税になります。

今後大きく値上がりが見込まれる商品をNISA口座で保有すれば、課税されずに利益を受け取れます。

非課税枠には限りがあるため、税制メリットの高い資産から優先的に枠を埋めていく戦略が効果的です。

商品ごとの特徴や運用目的に応じて判断し、特定口座と新NISAを使い分けることが、

節税と資産形成の両立につながります。

特定口座と新NISAの違いを理解し、自分の投資スタイルや目的に合った使い分けが大切です。

特に新NISAは非課税メリットが非常に大きく、成長性のある資産で積極的に活用しましょう。

制度の特性をうまく活かして、賢く資産形成・節税を目指してみてください。

新NISAの非課税枠は使わないと損!含み益があるなら、今が移行のチャンスかも。

まだの方は早めに口座開設しておくと安心ですよ。