・何度も行われる値上げと増税で将来が不安です。

・老後2,000万円問題を解消したいけどどうしたらいいのかわからない。

・将来の備えを今のうちに準備して、不安を解消したい。

そんなお悩みの方に、NISA制度の活用をオススメします!

初心者の方は「つみたてNISA」が特にオススメです。

※投資には利益が出る場合もあれば、損失が出る場合もあります。

投資を始める前にリスクを十分理解してから始めてください。また、投資は自己責任でお願いします。

目次

そもそもNISAとは

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、

つまり、税金がかからなくなる制度です。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

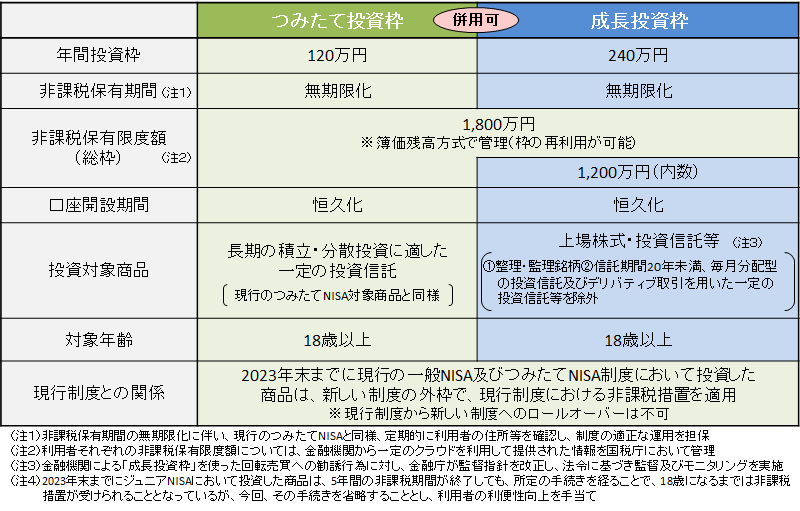

新NISAの概要

↑2024年1月からこの制度が実施予定です。

解説すると、

①【つみたて投資枠】では、1年間で最大120万円が個人ごとに非課税枠として与えられます。

個人の非課税保有限度枠は1,800万円(※②成長投資枠との合計)が与えられ、その枠内での投資であれば利益が全て非課税となります。

②【成長投資枠】では、1年間で最大240万円が個人ごとに非課税枠として与えられます。

個人の非課税保有限度枠は1,800万円(※②成長投資枠との合計)が与えられ、その枠内での投資であれば利益が全て非課税となります。

新NISA制度の恩恵を最大限受けるためには、

非課税保有限度枠を最大まで(1人あたり1,800万円)使い切ることです!

新NISAの利益と税金の計算方法

例ⅰ)つみたて投資枠を毎年120万円を使い、15年かけて1,800万円の投資枠を使い、500万円の利益が発生。

成長投資枠は使わなかった場合の利益と税金の計算方法。

元本1,800万円→非課税保有限度枠1,800万円以内に収まっているため、税金は0円。利益は500万円が全て貰える!

例ⅱ)つみたて投資枠を毎年120万円+成長投資枠に毎年240万円の投資枠を使用(合計毎年360万円)。

5年かけて1,800万円を使い、600万円の利益が発生した場合の利益と税金の計算方法。

元本1,800万円→非課税保有限度枠1,800万円以内に収まっているため、税金は0円。利益は600万円が全て貰える!

例ⅲ)つみたて投資枠を毎年120万円+成長投資枠に毎年240万円の投資枠を使用(合計毎年360万円)し、1年間の非課税枠を使い切っているので課税枠で毎年40万円投資。

5年かけて2,000万円を使い、非課税枠で500万円、課税枠で100万円それぞれ利益が発生した場合の利益と税金の計算方法。

元本2,000万円→非課税保有限度枠1,800万円以内を超える。

1⃣非課税投資枠1,800万円の利益については、税金は0円。利益は500万円が全て貰える!

2⃣課税枠200万円の利益については、税金が約20%かかる。利益は100万円×約80%=80万円。

1⃣+2⃣より、利益の合計は500万円+80万円=580万円となります。

例ⅲ)のように、税金で一部利益を持っていかれるのはもったいないですよね。

なので、まずは非課税保有限度枠を最大まで使用する。

それでもまだお金に余裕があれば、課税枠で投資するという順序で投資することが望ましいでしょう。

新NISAが始まる前からNISAを利用したい

新NISAの制度が分かったら、今すぐNISAを始めたくなったよ!

でも新NISAがスタートする2024年1月まで待たないといけないの?

新NISAは2024年1月からしか利用できないけれど、

すでにスタートしている現行のNISAは利用できるよ!

NISA制度はすでに始まっており、利用することが可能です。

ただし、新NISAの制度と比べると非課税投資枠が少なかったり、つみたてNISAか一般NISAかのどちらか一方しか選択できないといった新NISAにはない縛りがあります。まずは制度の仕組みを理解するところから始めましょう。

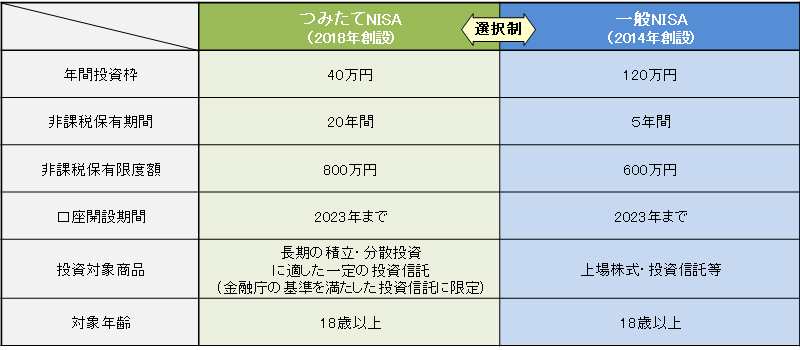

現行のNISA制度

↑2023年12月までの現行のNISA制度の内容です。非課税保有限度額はこれから始める人には関係ないので気にしなくて大丈夫です。

2024年1月からは新NISAがスタートすることに伴い、現行のNISAは終了しますのでご注意ください。

①【つみたてNISA】では、2023年中に始めれば、最大40万円が個人ごとに非課税枠として与えられます。

②【一般NISA】では、2023年中に始めれば、最大120万円が個人ごとに非課税枠として与えられます。

①と②のどちらか選択することになります。

利益と税金の計算方法は、新NISA制度同様、非課税枠(年間投資枠)内の投資に対する利益は、税金が0円で全て貰えます。

非課税枠(年間投資枠)を超えた分の投資に対する利益は、税金が約20%かかり、残りの約80%が利益となります。

大事なのは、現行のNISAと新NISAの非課税投資枠は別ものとしてカウントされるということです。

仮に、2023年中につみたてNISAを使用し、40万円の投資枠を使用したとしても、

新NISAでは何ら影響されることはなく、個人の非課税保有限度枠である1,800万円が与えられることになります。

つまり、早くNISAを始めている人には先行者利益としてより多くの非課税枠が与えられます。早く始めた人ほど有利になります。

NISAを始めたいと思った方はぜひ2023年中に始めることをオススメします。

NISAで何の投資信託を買うか

何を買うかについては、

S&P500かオールカントリーのどちらかを購入検討すればよいと思います。

どちらも右肩上がりの株価になっていて、過去の20年間、どのタイミングで投資し続けていても必ず資産がプラスになっています。

また購入手数料も非常に安いので、入口としてまずはこの2つの投資信託から調べてみてはどうでしょうか。

ちなみに著者はS&P500を購入し、R5.5.28時点では元本170万で+40万円の含み益が出ています!

口座開設

NISAを始める場合、証券会社で口座開設をする必要があります。

著者のオススメは楽天証券です。楽天証券では楽天カードを使えば投資信託に使った元本の内、いくらかを楽天ポイントとしてもらうことができます。そしてその楽天ポイントを1ポイント=1えんで、投資信託の元本として使用が可能です。

開設される方は「楽天証券 口座開設」で検索してみてください。

また、新NISAに向けての準備として、

NISAや投資という名前のつく本を10冊は読んでから始めた方がいいと思います。

たくさん本を読み進めていく内に、次にどのような内容が書かれているか読まなくても分かるようになります。

そうなればだいぶ知識が定着しているはずなので、著者はそのレベルに達してからNISAを始めるようにしましたよ。

↓出典(金融庁のホームページ:新しいNISA)↓

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html